Характеристика сложившегося уровня и структуры затрат

По результатам табл.1.3 можно сделать вывод о том, что основную долю затрат занимает заработная плата (41,64%) и материалы (15,74%), то есть производство является трудоемким и материалоемким.

В 2010 г. по сравнению с планом увеличился удельный вес материальных расходов – на 1,79 %, сокращение всех других статей снижается.

По сравнению с прошлым годом увеличился удельный вес материальных затрат на 2,5 % и амортизации на 0,4%.

Сокращение удельного веса наблюдается по затратам на заработную плату на 1,31%, на отчисления на социальные нужды на 0,34% и прочих затрат на 0,59%.

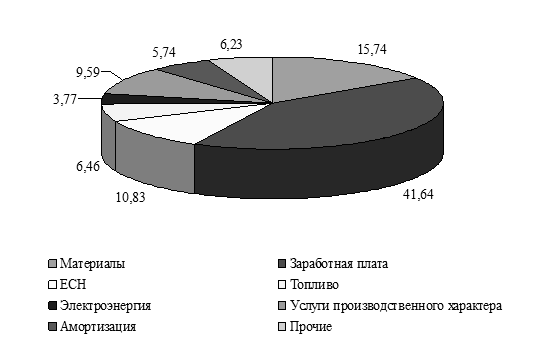

Наиболее ярко структуру затрат в 2010 г. можно рассмотреть, проиллюстрировав ее в графическом виде (рис.1.1.).

Рис. 1.1. Структуру затрат в 2010 г.

В структуре затрат на текущий ремонт и технического обслуживания оборудования буровых наибольший удельный вес занимает заработная плата 41,64%, на втором месте материалы 15,74%, на третьем ЕСН и на четвертом транспортные услуги.

Это лишний раз подтверждает, что производство является трудоемким и материалоемким.

Динамика затрат на текущий ремонт и техническое обслуживание одной у. ед. представлена в табл. 1.4.

Таблица 1.4

Динамика затрат на текущий ремонт и техническое обслуживание одной у. ед., тыс. руб.

|

Статья затрат |

2009г. |

2010г. |

Отклонение от плана |

Отклонение от 2009 г. | |||

|

План |

Факт |

+/- |

% |

+/- |

% | ||

|

Материалы |

3,98 |

4,06 |

4,88 |

0,82 |

120,25 |

0,90 |

122,69 |

|

Заработная плата |

8,01 |

8,01 |

8,06 |

0,05 |

100,61 |

0,06 |

100,70 |

|

налог |

2,08 |

2,08 |

2,10 |

0,01 |

100,58 |

0,01 |

100,67 |

|

Амортизация |

2,92 |

2,95 |

2,92 |

-0,03 |

99,12 |

0,01 |

100,31 |

|

Топливо |

2,06 |

2,14 |

2,19 |

0,05 |

102,48 |

0,13 |

106,46 |

|

Электроэнергия |

1,16 |

1,30 |

1,32 |

0,02 |

101,69 |

0,16 |

113,87 |

|

Услуги производственного характера |

2,89 |

3,04 |

3,32 |

0,27 |

108,97 |

0,43 |

114,86 |

|

Прочие |

4,10 |

4,37 |

4,39 |

0,01 |

100,30 |

0,29 |

107,00 |

|

Всего |

27,19 |

27,96 |

29,18 |

1,22 |

104,36 |

1,99 |

107,33 |