Разработка предложений по повышению эффективности затрат

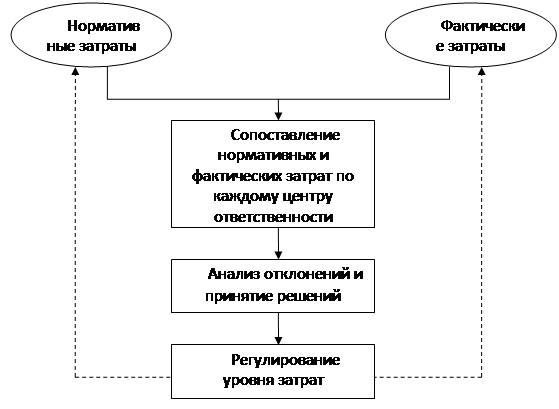

Система «стандарт-костс» дает возможность детально и своевременно учитывать (выявлять) отклонения для каждого центра ответственности, указывает на возникшие отклонения в целях принятия необходимых управленческих воздействий, регулирующих уровень затрат. На рис. 2.2 представлена схема нормативного учета и регулирования затрат.

Рис. 2.2. Схема нормативного учета и регулирования затрат

Новизна современного подхода заключается в органической взаимосвязи учета затрат по местам возникновения затрат и объектам калькулирования, что позволяет регулирующих уровень затрат функции за счет обособления затрат по местам их возникновения. Практически организовать дифференцированный учет затрат, охватывающий как можно большее число мест их возникновения удается лишь в условиях автоматизированного сбора и переработки информации.

Основное назначение нормативного учета затрат состоит в следующем:

- служить подспорьем в составлении сметы и оценке эффективности управления;

- выявлять отклонения, их значимость и природу, способствовать выработке регулирующих воздействий;

- давать прогноз выполнения норматива издержек;

- упрощать учет затрат на конечный продукт производства;

- вскрывать качество нормативов (стандартов) и намечать пути их совершенствования;

- устанавливать (корректировать) цели, которых необходимо достичь.

Опыт управленческого контроля по центрам ответственности на предприятии отсутствует и по затратам на материалы в частности. Но для организации контроля на основе нормативного учета издержек, связанных с использованием материалов при текущем ремонте и техническом обслуживании электрических сетей имеется основа, а именно:

1. Предприятие имеет нормативы использования материалов для работ.

2. Объемы текущего ремонта и технического обслуживания ежегодно планируются на основе планово-предупредительной системы.

3. Затраты на материалы являются прямыми затратами.

4. Центры ответственности и места возникновения затрат выделены в организационной структуре.

Нормативный метод предполагает раздельный учет фактических затрат, отвечающих нормам и отклоняющихся от норм. В зависимости от уровня управления периодичность учета должна составлять от суток (учет в реальном масштабе времени) до месяца и года (нарастающим итогом), что позволит своевременно предотвращать перерасход, повысить уровень технологической, организационной и плановой дисциплины.

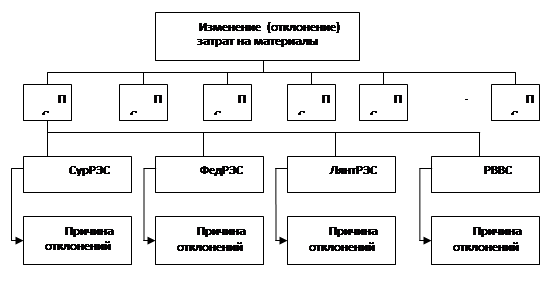

Главная цель учета, классификации и анализа изменений норм и отклонений от них состоит в том, чтобы определить, как влияет на уровень каждой статьи затрат изменение норм и нормативов в ходе производства и отклонений от них фактических затрат. Все виды изменений и отклонений группируют по причинам, центрам затрат и центрам ответственности с указанием частоты, периодичности и размера изменения или отклонения по абсолютной величине (рис.2.3.).

Рис. 2.3. Иерархическое дерево целей учета затрат и анализа изменения затрат на материалы

На основании анализа информации об изменениях и отклонениях определяют основные факторы, причины и районы, влияющие на изменение уровня затрат. Вырабатывают оперативные меры воздействия в целях устранения (уменьшения) отклонения или пересчета норматива.

Результаты анализа служат также исходным материалом для совершенствования конструкции, технологии, уровня организации производства и нормирования, планирования, учета, стимулирования, прогнозирования выполнения плана по затратам и себестоимости продукции.

Технический количественный учет материалов, расходуемой на ТР и ТО, сосредоточен в производственно-технической службе предприятия. Оперативный стоимостный учет практически отсутствует. В бухгалтерии предприятия стоимостный учет затрат на ТР и ТО электрических сетей осуществляется помесячно с использованием данных производственно-технического учета и цены на 1 кг, м, и т.д. материала, в качестве которой, как правило, используется средняя фактическая цена. Имеет смысл сосредоточить оперативный стоимостный учет сокращенной себестоимости в планово-экономическом отделе. Методика расчета отклонений от норм затрат материалов при системе «стандарт-костс» представлена на рис.2.4.

|