Основы методики оценки эффективности деятельности малого предприятия в условиях экономической конкуренции

где Rрп – рентабельность продаж;

В – выручка от реализации продукции.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала - отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.:

![]() или

или ![]() или

или ![]() , (8)

, (8)

где Rk - рентабельность капитала;

БП - балансовая прибыль;

KL - среднегодовая стоимость всего инвестированного капитала

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

![]() , (9)

, (9)

где VРП – объем реализованной продукции;

Удi - структура реализованной продукции;

Сi - cебестоимость;

Цi - средняя цена реализации.

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала зависит от объема продаж и коэффициента оборачиваемости капитала, который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются, сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде:

![]() (10)

(10)

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

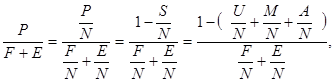

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М.И. Банановым и А.Д. Шереметом [17]:

(11)

(11)

где Р - прибыль балансовая;

F - средняя стоимость основных фондов;

Е - средние остатки материальных оборотных средств;

N - выручка от реализации продукции;

Р/ N - рентабельность продаж;

F/N + Е/ N - капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

S/ N - затраты на рубль продукции;

U/N, M/N, A/N - соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, насколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства[8].

В системе оценки эффективности работы предприятия очень важными является группа показателей деловой активности предприятия, характеризующая оборачиваемость капитала предприятия. Среди них различают следующие показатели:

1) фондоотдача

![]() , (12)

, (12)

где ВП – выпуск продукции;

2) фондоемкость

![]() ; (13)

; (13)

3) оборачиваемость активов

![]() ; (14)

; (14)