Общая оценка финансового состояния

Полученные итоги тематического анализа характеризируют различные стороны работы предприятия, причем не всегда однозначно, как результаты анализа финансового состояния фирмы. Возникает задача получения сводной оценки финансового состояния фирмы, применяемая некоторыми банками.

Для бальной оценки финансового состояния фирмы отбираются следующие коэффициенты, значения которых разделены на три класса (таблицы 2.8.1 и 2.8.2).

Таблица 2.8.1

Основные коэффициенты

|

№ п/п |

Коэффициенты |

1 класс |

2 класс |

З класс |

|

1 |

Коэффициент абсолютной ликвидности |

>1 |

1 - 0,6 |

< 0,6 |

|

2 |

Коэффициент покрытия |

> 2 |

2 - 1,5 |

< 1,5 |

|

3 |

Коэффициент концентрации собственного капитала |

> 40 % |

40 % - 30 % |

< 30 % |

Таблица 2.8.2

Дополнительные коэффициенты

|

№ п/п |

Коэффициенты |

1 класс |

2 класс |

З класс |

|

1 |

Коэффициент концентрации привлеченного капитала |

< 0,5 |

0,5 - 1 |

> 1 |

|

2 |

Коэффициент рентабельности основного капитала |

> 25 % |

25 % - 15 % |

< 15 % |

|

3 |

Коэффициент оборачиваемости средств в расчетах |

> 7 |

7 - 3 |

< 3 |

Далее каждому коэффициенту присваивается рейтинг в баллах:

ликвидности – 40, покрытия - 35, концентрации привлеченного капитала – 5, концентрации собственного капитала – 25, рентабельности основного капитала – 3, оборачиваемости средств в расчетах – 2.

Кал нг = 0,10 (III класс), Кал кг = 0,06 (III класс) (коэффициент абсолютной ликвидности);

Ктл нг = 1,00 (III класс), Ктл кг = 1,00 (III класс) (коэффициент покрытии);

Кфн нг = 0,020 % (III класс), Кфн кг = 0,013 % (III класс) (коэффициент концентрации собственного капитала);

Ккпк нг = 99,98 % (III класс), Ккпк кг = 99,99 % (III класс) (коэффициент концентрации привлеченного капитала);

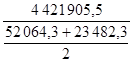

Крок = ![]() =

= ![]() (45), Крок =

(45), Крок =![]() = 4,26 % (III класс) (коэффициент рентабельности основного капитала);

= 4,26 % (III класс) (коэффициент рентабельности основного капитала);

Коср = ![]() =

= ![]() (46), Коср = =

(46), Коср = =  = 117,06 (I класс) (коэффициент оборачиваемости средств в расчетах).

= 117,06 (I класс) (коэффициент оборачиваемости средств в расчетах).

Далее проводят расчет суммы баллов. Для этого в начале перемножаются номер класса, в котором находится значение данного коэффициента, и рейтинг этого коэффициента. Рейтинг предприятий первого класса по дополнительным коэффициентам вычитается из общей суммы баллов.

Оценка финансового состояния на начало и конец года = 40*3 + 35*3 + 25*3 + 5*3 + 3*3 – 2 = 322.

Окончательную оценку финансового состояния производят по отнесению полученной суммы баллов к следующим группам.

Таблица 2.8.3

Оценка финансового состояния

|

№ гр. |

Баллы |

Оценка финансового состояния |

|

1 |

100 - 150 |

Устойчивое финансовое состояние |

|

2 |

151 - 220 |

Незначительное отклонение от нормы |

|

3 |

221 - 275 |

Повышенный риск, напряженность, но есть возможность улучшения |

|

4 |

> 275 |

Состояние плохое |