Учет амортизации основных средств (бухгалтерский и налоговый подходы).

Начисление амортизации по амортизируемым активам участником, ведущим общие дела по договору простого товарищества, осуществляется в порядке, установленном договором простого товарищества вне зависимости от фактического срока их использования и применяемых ранее методов начисления амортизации до заключения договора простого товарищества.

Установлено, что начисление амортизации приостанавливается на объектах, которые по решению руководителя организации находятся на модернизации, – как работам по их восстановлению со сроком проведения свыше 12 месяцев (ранее – при сроке 3 месяца). Таким образом, амортизация начисляется по всем объектам основных средств в течение срока полезного использования за исключением времени нахождения объектов на:

1. консервации со сроком более трех месяцев. При этом порядок консервации устанавливается руководителем организации, и он действует в отношении объектов, находящихся в определенном комплексе, либо объектов. Имеющих законченный цикл производства;

2. восстановлении (проведении на них работ по реконструкции, модернизации, капитальному ремонту и других ремонтно-восстановительных работ) со сроком проведения работ, превышающим 12 месяцев.

Начисление амортизации по объекту основных средств производится с учетом следующих факторов: амортизируемой стоимости объекта, срока его полезного использования и применяемого способа начисления амортизации.

Амортизируемой стоимостью, как правило, является первоначальная (или восстановительная) стоимость объекта основных средств.

Срок полезного использования объектов основных средств определяется при их постановке на учет на основании:

1. ожидаемого срока использования объекта с учетом его производительности и мощности;

2. ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов всех видов;

3. нормативно-правовых и других ограничений срока использования объекта (например, использование объекта по договору аренды).

Организация может применять следующие способы начисления амортизации: линейный; уменьшаемого остатка; списания стоимости по сумме лет срока полезного использования; списания стоимости пропорционально объему продукции (работ). Применение организацией определенного способа начисления амортизации производится по группам объектов основных средств в течение всего срока их полезного использования. Объекты основных средств стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры и т.д. издания разрешается списывать на затраты на производство объекта основных средств по стоимости, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

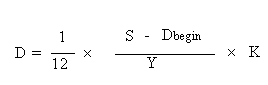

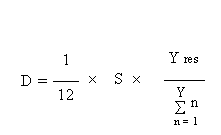

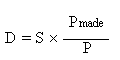

Начисление амортизации по основным средствам допускается производить одним из четырех способов, для которых формулы расчета суммы амортизации D, начисляемой ежемесячно в течение календарного года, выглядит следующим образом:

1) линейный способ: ![]()

2) способ уменьшаемого остатка:

3) способ списания стоимости по сумме чисел лет полезного использования:

4) способ списания стоимости пропорционально объему продукции/работ:

Здесь:

S – первоначальная (или, в случае проведения переоценок, восстановительная) стоимость основного средства;

Y – срок полезного использования основного средства (в годах);

Yres – число лет до окончания срока полезного использования основного средства;

Dbegin - сумма амортизации по основному средству, числящаяся на начало отчетного года;

K – коэффициент единиц продукции, фактически произведенное в данном месяце.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и срока его эксплуатации (или полезного использования).

При начислении амортизации по основным средствам способом по сумме чисел лет срока полезного использования сначала определяют сумму лет, а затем первоначальную стоимость объекта умножают на соответствующий коэффициент, где числитель – это число лет, оставшихся до конца срока службы объекта, а знаменатель – сумма чисел лет срока полезного использования последнего.