Виды оффшорных компаний

Оффшорная компания - это компания, которая не ведет хозяйственной деятельности в стране своей регистрации, а владельцы этих компаний - нерезиденты этих стран. Таково требование, тех стран, где разрешена регистрация таких компаний.

Оффшорная компания - предпринимательское товарищество, эквивалентом которого является общество с ограниченной ответственностью или акционерное общество, но в отличие от местных предпринимательских товариществ, оффшорная компания полностью освобождена от уплаты налогов или платит низкие налоги в стране регистрации, при условии, что она не извлекает доходов в этой стране, а владельцы и директора не являются резидентами этой страны.

Оффшорные зоны могут использовать для своей деятельности самые разные компании. В общем, исходя из целей их создания, можно выделить следующие:

· Оффшоры, используемые для минимизации налоговых выплат;

· Оффшоры, создаваемые для накопления капиталов и международных расчетов;

Исходя из вида деятельности, которую ведут оффшорные компании можно выделить следующие группы:

· Торговые компании. В эту группу входят не только фирмы продающие товары, но и производители, организации, занимающиеся перевозками, оказывающие услуги и т.д.

· Холдинговые компании. Фирмы, являющиеся владельцами ценных бумаг и других активов, размещающие их в других предприятиях или финансирующие другие организации;

· Трастовые компании;

· Транспортные – создаются с целью регистрации судов или яхт, облагаемых в других странах налогами;

· Страховые – создаются крупными предприятиями с целью накопления резервных фондов.

В зависимости от того, с какой целью создается оффшорная компания, схема работы в ней может быть организована по-разному. При этом, именно оффшорные организации могут свободно маневрировать инвестициями и международными расчетами как с другими оффшорами, так и с резидентами стран (кроме страны, где они зарегистрированы). Ниже рассмотрены примеры схем осуществления экспортно-импортной и транзитной деятельности с применением оффшорных компаний.

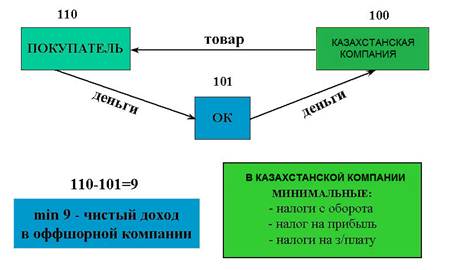

Метод «Перемещения прибыли при экспорте и импорте» предполагает, что основной доход от проведенной сделки формируется не в стране с высоким налогообложением, а в оффшорной зоне. Схема предельно проста: например, казахстанская фирма напрямую продает товар, общие издержки по которому составляют 100$ иностранной по цене в 110$. Соответственно – ее чистая прибыть составляет 10$, из которых – 20% это налог на прибыль. При введении в качестве посредника оффшорной компании схема будет выглядеть немного по-другому: казахстанская фирма продаст товар, издержки по которому равны 100$ оффшорной компании по минимально цене (101$), после чего уже та продаст данный товар иностранной фирме за 110$. То есть – прибыль составит те же 10$, но налог придется заплатить только с 1$. Наглядное изображение данной схемы приведено ниже.

Рисунок 1

Модель «Транзитная торговля» предусматривает ситуацию, при которой Вы закупаете товар в одной стране и потом продаете его в другой. Если делать это от собственного лица, то при пересечении границы придется уплатить НДС. В случае, если делать это от лица оффшорной организации, товары пересекут таможню на условиях транзитных перевозок и, при этом, вся прибыль будет сформирована в безналоговой зоне. Наглядная схема приведена ниже.

Рисунок 2

Одним из наиболее наглядных примеров умелого использования преимуществ оффшор - бизнеса является схема, автором и исполнителем которой является голландский электротехнический концерн "Филипс". Суть этой схемы такова: на Бермудских островах концерном "Филипс" было открыто дочернее страховое общество "Кингстоун Кэптив Иншуренс", единственным клиентом которого стал сам "Филипс". По высоким ставкам было застраховано имущество голландского концерна, в том числе такое, которое в деловой практике обычно не страхуется, поскольку шансы его гибели или порчи ничтожны. Соответствующая плата за страховку потекла на Бермуды. Оттуда уже в виде займов, средства были возвращены голландскому материнскому обществу. И страховые платежи и плата за кредит значительно снижали балансовую прибыль "Филипса". Только за год экономия на налогах составила 18 млн. Долларов. Главное достоинство описанной сделки состоит в том, что она абсолютно законна. "Филипс" не афиширует, что страхуется сам у себя, но и не может быть привлечен к ответственности, если это каким - либо образом выяснится.

С точки зрения международного права оффшорная компания является самостоятельным юридическим лицом и ведет свою деятельность согласно законам страны регистрации. Так, например, панамская компания облагается налогами только в Панаме. Если же владельцы этой компании - иностранные лица, и компания не ведет в Панаме никакой деятельности, то она приобретает статус "оффшорной" и официально освобождается от какого-либо налогообложения. Таким образом, эта компания не является субъектом налогообложения в стране регистрации, но не в стране, где она ведет свою деятельность.