Показатели и методы оценки риска в планировании.

Рассмотрим некоторые основные показатели риска. Выделим определенные области или зоны риска в зависимости от величины потерь,

- безрисковая зона – ей соответствуют нулевые потери или отрицательные (превышение прибыли над потерями).

- зона критического риска – она характеризуется возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли.

- зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

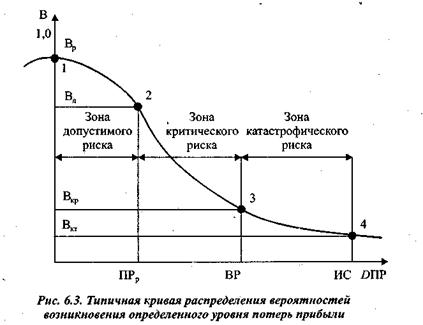

Построим кривую распределения вероятностей возможных потерь прибыли, которую и следует называть кривой риска. Фактически это та же кривая, но построенная в другой системе координат (рис. 6.3)

Выделим на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд характерных точек.

Первая точка определяет вероятность нулевых потерь прибыли.

Вторая точка характеризуется величиной возможных потерь, равной ожидаемой прибыли, то есть полной потерей прибыли, вероятность которой равна Вд. Точки 1 и 2 являются пограничными, определяющими положение зоны допустимого риска.

Третья точка соответствует величине потерь, равных расчетной выручке ВР. Вероятность таких потерь равна В,ф. Точки 2 и 3 определяют границы зоны критического риска.

Четвертая точка характеризуется потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность которых равна В. Между точками 3 и 4 находится зона катастрофического риска.

Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать.

Вероятности определенных уровней потерь являются важными показателями, позволяющими высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную кривую можно назвать кривой риска.

Рассмотрим способы, которые могут быть применены для построения кривых вероятностей возникновения потерь.

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ

состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Экспертный способ,

известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем изучения мнений опытных руководителей или специалистов.

Расчетно-аналитический способ

построения кривой распределения вероятностей потерь и оценки на этой основе показателей риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

Элементы теории игры в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных расчетов производственного, коммерческого, финансового риска на основе теории игр пока не созданы.

3. Методы снижения риска

Хозяйственная практика выработала систему мер, направленных на уменьшение риска до минимально возможного уровня, которые могут иметь самую различную форму и содержание. Наиболее часто при этом применяются следующие группы методов: технические, правовые, организационно-экономические.

Технические методы основаны на внедрении различных технических средств, например систем противопожарного контроля, банковских электронных расчетов, охранной сигнализации и т.п.