Оценка динамики прибыли

Рассмотрим динамику изменения прибыли по итогам 2008-2009гг. Данные из Баланса сведем в таблицу для дальнейшего анализа.

Таблица 3. Анализ формирования прибыли (млн.руб.)

|

Показатели |

2008 г. |

2009 г. |

Темп роста, коэффициент |

|

1. Выручка от реализации продукции, работ, услуг |

1 344 |

1 485 |

1,10 |

|

2. Себестоимость реализованных продукции, работ, услуг |

820 |

1 111 |

1,35 |

|

3. Коммерческие расходы |

417 |

240 |

0,58 |

|

4. Прибыль от реализации |

107 |

134 |

1,25 |

|

5. Прочие операционные доходы |

2 |

0 |

0,00 |

|

6. Прочие операционные расходы |

1 |

0 |

0,00 |

|

7. Внереализационные доходы |

17 |

13 |

0,76 |

|

8. Внереализационные расходы |

9 |

19 |

2,11 |

|

9. Прибыль отчетного года (до налогообложения) |

116 |

145 |

1,25 |

Прибыль от реализации рассчитаем по формуле 1:

![]()

![]()

Прибыль отчетного года составила (в 2009 году 18 млн. руб. составили расходы не учитываемые при налогообложении, но их сумма вошла в прибыль до налогообложения ):

![]()

![]()

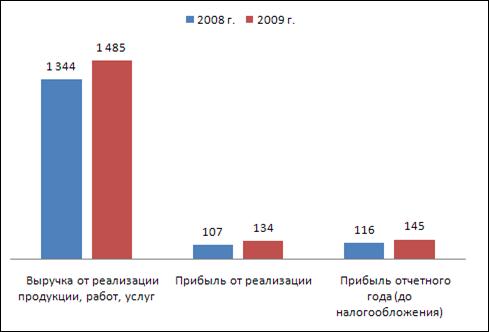

Рисунок 5.Динамика прибыли 2008-2009гг.

Как следует из данных таблицы 3 и рисунка 2, за последний год выручка от реализации продукции, работ, услуг СП «БРЮВИНГ ИНДУСТРИ СУПЛАЙС – БИС» ООО увеличились, однако себестоимость так же увеличилась, поэтому прибыль от реализации выросла в 1,25 раза.

На основании данных таблицы определим структуру одного рубля выручки от реализации продукции в 2009 и 2008 годах и изменение этой структуры.

Таблица 4. Структура одного рубля выручки товаров, работ, услуг

|

Показатели на рубль выручки |

Расчет |

Руб/руб.выручки |

Изменения | |||

|

2008, млн.р. |

2009, млн.р. |

2008 |

2009 | |||

|

1. Себестоимости реализованных продукции, работ, услуг |

820/1344 |

1111/1485 |

0,61 |

0,75 |

0,14 | |

|

2. Коммерческих расходов |

417/1344 |

240/1485 |

0,31 |

0,16 |

-0,15 | |

|

3. Прибыли от реализации |

107/1344 |

134/1485 |

0,08 |

0,09 |

0,01 | |