Регрессионная модель. общие положения

По виду аналитической зависимости объясняемой переменной от объясняющих переменных регрессионную модель подразделяют на линейную и нелинейную. В большинстве случаев строят линейные модели, так как они кроме простоты имеют два положительных качества:

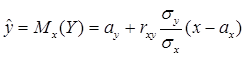

1) если многомерная случайная величина (X, Y), где X – вектор, имеет совместное нормальное распределение, то уравнение регрессии будет линейным, например:

, если x – одномерная случайная величина.

, если x – одномерная случайная величина.

Предположение о нормальности распределения вполне естественно и может быть обосновано с помощью предельных теорем теории вероятности.

В некоторых случаях величины X и Y могут не иметь нормального распределения (X может быть вообще детерминированным), но некоторые функции от них могут быть распределены нормально.

2) меньший риск значительной ошибки, так как линейная функция имеет постоянную производную и не претерпевает значительных изменений при изменении аргументов.

Модели, нелинейные по объясняющим переменным, можно свести к линейным путём переименования переменных. При этом в модели за новую переменную берётся интересующая нас экономическая переменная с примененным к ней нелинейным оператором. Так, для модели ![]()

можно принять ![]() и получить

и получить ![]()

Отметим, что содержательная интерпретация результатов при такой замене переменных затрудняется.

Модели, нелинейные по параметрам, подразделяются на:

– внутренне линейные (линеаризуемые);

– внутренне нелинейные (нелинеаризуемые).

Первые могут быть приведены к линейному виду путём соответствующих математических преобразований, например:

Для оценки параметров внутренне нелинейной модели (5 этап) используют специальные итерационные процедуры. Такие модели достаточно редки и экзотичны, и мы в дальнейшем их рассматривать не будем.

Уравнения регрессии и некоторые тождества, связывающие объясняющие и объясняемые переменные, могут составлять так называемые системы одновременных уравнений. Тождества не содержат параметров, подлежащих оцениванию, и не включают случайные составляющие. Каждое уравнение такой системы, кроме своих объясняющих переменных, может включать объясняемые переменные из других уравнений, в том числе их лаговые значения.

Таким образом, эконометрическая модель на основе системы одновременных уравнений позволяет объяснить поведение эндогенных переменных в зависимости от экзогенных переменных и лаговых значений эндогенных переменных, то есть в зависимости от предопределённых (заранее определённых) переменных.

Построение и исследование регрессионной модели называют регрессионным анализом. Задачей регрессионного анализа является установление формы зависимости между переменными, оценка функции регрессии и отыскание прогнозных значений зависимых переменных.