Отыскание оценок параметров парной регрессии

Сущность МНК для парной регрессии состоит в минимизации суммы квадратов остатков (ESS – Error Sum of Squares).

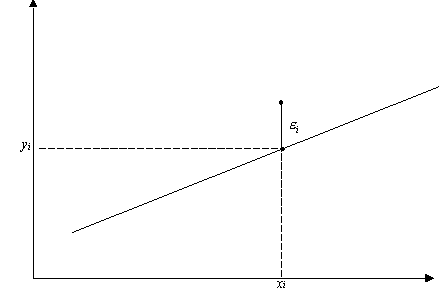

Наблюдаемое значение ![]() , положение модельной точки

, положение модельной точки ![]() на линии регрессии и остаток

на линии регрессии и остаток ![]() показаны на приведеном ниже рис. 3.1.

показаны на приведеном ниже рис. 3.1.

y

x

x

![]()

Рис. 3.1

Учитывая, что параболы второй степени имеют один экстремум, отыщем стационарную точку ESS как функции двух переменных a и b:

Параметр b – это коэффициент регрессии. Его величина показывает, на сколько единиц собственного измерения изменяется результат Y при изменении фактора на одну единицу собственного измерения;

Свободный член a показывает совокупное влияние на результативный признак факторов, не учтённых в модели.

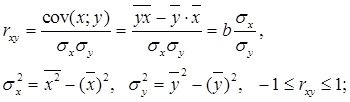

Уравнение регрессии почти всегда дополняют показателем тесноты статистической связи между случайными величинами X и Y. Для парной линейной регрессии это будет линейный коэффициент корреляции:

![]()

![]()

![]()

![]()

![]()

Корреляционная зависимость между двумя переменными – это функциональная зависимость между значениями одной из них и условным математическим ожиданием другой.

Коэффициент rxy оценивает тесноту связи рассмотренных признаков в её линейной форме, поэтому близость rxy к нулю не всегда означает отсутствие связи между признаками. При другой (нелинейной, специальной модели) связь между признаками может оказаться тесной.

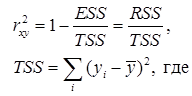

Для оценки качества подбора линейных функций также рассчитывают коэффициент детерминации ![]() . Он характеризует долю дисперсии признака Y, объясненную регрессией, в общей дисперсии.

. Он характеризует долю дисперсии признака Y, объясненную регрессией, в общей дисперсии.![]()

![]()

![]()