Корреляция при нелинейной регрессии

Уравнение нелинейной регрессии дополняется показателем корреляции – индексом корреляции.

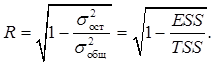

Для любых моделей, в том числе и нелинейных, показатель корреляции вычисляется так:

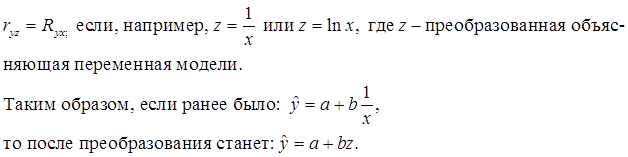

Если модель нелинейная относительно объясняющей переменной приводится к виду парной или множественной регрессии, то линейный коэффициент корреляции совпадает с индексом корреляции.

Иначе дело обстоит, если линеаризация связана с преобразованием результативной переменной у. В этом случае линейный коэффициент корреляции по преобразованным значениям признака числено не совпадает с индексом корреляции. Тем не менее, в большинстве практических случаев эти значения бывают достаточно близки.

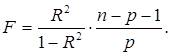

Индекс детерминации R2 можно использовать для расчёта F-статистики Фишера, по значению которой оценивается существенность уравнения в целом.

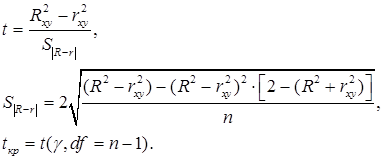

Пусть для некоторой зависимости построены линейные и нелинейные модели. Тогда индекс детерминации ![]() можно сравнить с коэффициентом детерминации линейной модели

можно сравнить с коэффициентом детерминации линейной модели ![]() . Чем больше кривизна линии регрессии, тем более

. Чем больше кривизна линии регрессии, тем более ![]() будет меньше, чем

будет меньше, чем ![]() и наоборот. Близость этих показателей означает, что нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию. Если разность

и наоборот. Близость этих показателей означает, что нет необходимости усложнять форму уравнения регрессии и можно использовать линейную функцию. Если разность ![]() –

–![]() не превышает 0,1; 0,15, то предположение о линейной форме связи вполне оправдано. В противном случае существенность этого различия оценивают по t-статистике Стьюдента.

не превышает 0,1; 0,15, то предположение о линейной форме связи вполне оправдано. В противном случае существенность этого различия оценивают по t-статистике Стьюдента.

На практике считают, что если t < 2, то вполне подходит линейная регрессия.