Устранение гетероскедастичности

Для устранения гетероскедастичности или смягчения этой проблемы можно использовать так называемый взвешенный МНК (ВМНК). Рассмотрим ВМНК на примере парной регрессии:

![]() .

.

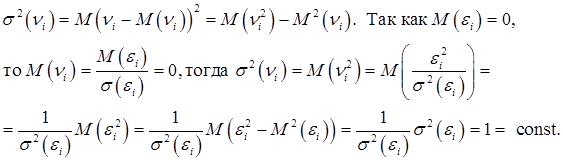

Предполагается, что дисперсии остатков в каждом наблюдении нам известны. В качестве оценок дисперсии можно взять квадраты остатков в наблюдениях (единичных реализациях), так как математическое ожидание остатков в каждом наблюдении нулевое.

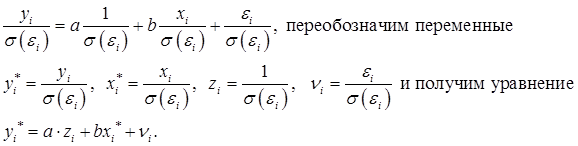

Разделим левую и правую часть уравнения на среднеквадратическое отклонение (СКО) остатка ![]()

Это уравнение регрессии без свободного члена, но с дополнительной объясняющей переменной zi. Покажем, что для

Это уравнение регрессии без свободного члена, но с дополнительной объясняющей переменной zi. Покажем, что для ![]() выполняется условие гомоскедастичности:

выполняется условие гомоскедастичности:

Если рассмотреть матричную форму записи модели множественной регрессии, то ВМНК будет сообразован с теоремой Айткена: в классе линейных несмещенных оценок вектора β для обобщенной линейной модели наиболее эффективна оценка

![]()

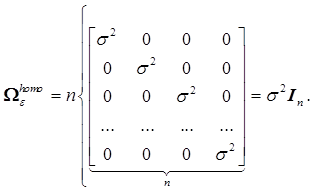

Если остатки гомоскедастичны, то есть Ωε = σ2I, то эффективной будет оценка

![]()

Ковариационную матрицу остатков при их гомоскедастичности (равноизменчивости) можно записать:

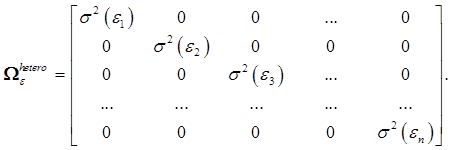

В случае с гетероскедастичностью эта матрица будет иметь вид

Ковариационные матрицы оценок для гомоскедастичного и гетероскедастичного случаев будут иметь вид

К сожалению, в большинстве случаев матрица Ω

ε точно не известна.

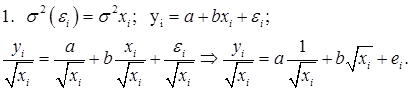

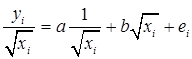

Иногда по результатам графического анализа гетероскедастичности можно увидеть, что ![]() Рассмотрим эти случаи на примере парной регрессии.

Рассмотрим эти случаи на примере парной регрессии.

Для остатков ![]() будет выполняться условие гомоскедастичности, и можно будет к уравнению

будет выполняться условие гомоскедастичности, и можно будет к уравнению  применить классический МНК. Поясним это:

применить классический МНК. Поясним это:

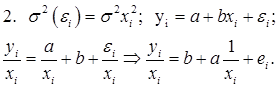

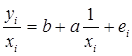

Для остатков ![]() будет выполняться условие гомоскедастичности, и можно будет к уравнению

будет выполняться условие гомоскедастичности, и можно будет к уравнению  применить классический МНК.

применить классический МНК.

Действительно:

Для множественной регрессии можно рассмотреть версии ![]() , так как y есть линейная комбинация всех объясняющих переменных, и далее рассмотреть регрессию

, так как y есть линейная комбинация всех объясняющих переменных, и далее рассмотреть регрессию