Обнаружение автокорреляции в остатках

1. Графический метод. При использовании этого метода строится график εt есть функция от εt–1. Если в графике прослеживается отчетливая положительная или отрицательная тенденция, то, скорее всего, имеет место соответствующая автокорреляция в остатках.

2. Метод рядов. В моменты времени ![]() определяются знаки отклонений, например:

определяются знаки отклонений, например:

![]()

![]()

![]()

![]()

![]() – для 20-ти наблюдений.

– для 20-ти наблюдений.

Рядом называют непрерывную последовательность одинаковых знаков (ряд ограничен скобками, в примере приведено 5 рядов). Количество знаков называют длиной ряда. Если рядов мало по сравнению с числом наблюдений, то вполне вероятна положительная автокорреляция, если рядов много, – то отрицательная.

Для более детального анализа используется следующая процедура.

Пусть ![]() – число знаков «+»,

– число знаков «+»,

![]() – число знаков «–»,

– число знаков «–»,

![]() –количество рядов.

–количество рядов.

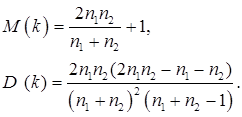

При достаточном количестве наблюдений ![]() и при отсутствии автокорреляции в остатках случайная величина

и при отсутствии автокорреляции в остатках случайная величина ![]() имеет асимптотически нормальное распределение со следующими параметрами:

имеет асимптотически нормальное распределение со следующими параметрами:

Тогда, если k лежит внутри интервала

![]() то гипотеза

то гипотеза ![]() об отсутствии автокорреляции не отклоняется; если

об отсутствии автокорреляции не отклоняется; если ![]() лежит левее данного интервала, то есть положительная автокорреляция, а если правее – то отрицательная автокорреляция. Здесь γ – уровень значимости гипотезы

лежит левее данного интервала, то есть положительная автокорреляция, а если правее – то отрицательная автокорреляция. Здесь γ – уровень значимости гипотезы ![]() об отсутствии автокорреляции. Значения

об отсутствии автокорреляции. Значения ![]() определяются по таблице значений функции Лаласа

определяются по таблице значений функции Лаласа  и составляют: для γ = 0,01

и составляют: для γ = 0,01 ![]() = 2,575, для γ = = 0,05

= 2,575, для γ = = 0,05 ![]() = 1,960, для γ = 0,1

= 1,960, для γ = 0,1 ![]() = 1,645. При небольших значениях

= 1,645. При небольших значениях ![]() и

и ![]() существует таблица Сведа –Эйзенхарта, в которой по значениям

существует таблица Сведа –Эйзенхарта, в которой по значениям ![]() и

и ![]() находятся

находятся ![]() и

и ![]() .

.

Если k 1 < k < k 2 , то автокорреляция отсутствует, если k < k1 – есть положительная автокорреляция, если k > k2 – есть отрицательная автокорреляция.

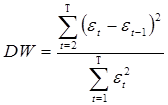

3. Тест Дарбина–Уотсона (DW). Это самый популярный тест:  – критерий Дарбина –Уотсона.

– критерий Дарбина –Уотсона.

Установим связь между этим критерием и коэффициентом корреляции: