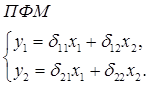

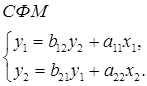

Оценивание параметров структурной модели

Существуют следующие методы оценивания:

1) косвенный метод наименьших квадратов (КМНК),

2) двухшаговый метод наименьших квадратов (ДМНК),

3) трехшаговый метод наименьших квадратов (ТМНК),

4) метод максимального правдоподобия.

Рассмотрим первые два.

КМНК – этот метод применяется для точно идентифицируемой модели, так как связан с решением системы алгебраических уравнений, которое должно быть единственно. Этапы выполнения метода следующие:

– структурная форма преобразуется в приведенную,

– для каждого уравнения приведенной формы с помощью классического МНК оцениваются коэффициенты ![]() ,

,

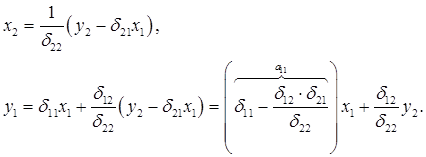

– коэффициенты приведенной модели трансформируются в коэффициенты структурной модели путем решения системы алгебраических уравнений:

![]()

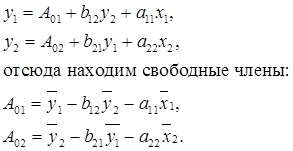

До сих пор мы для простоты выкладок использовали центрированные переменные, даже не отмечая факт центрированности особым значком (также для простоты). Теперь с целью моделирования реальной ситуации введем нецентрированые величины; тогда в уравнениях появятся свободные члены.

Нецентрированные величины:

Если классический МНК применить к каждому уравнению структурной модели, в которой некоторые эндогенные переменные выступают в качестве объясняющих переменных (регрессоров), то оценки параметров получаются смещенными и несостоятельными в силу перекрестных корреляций между регрессорами и наличия случайных компонентов в регрессорах. В ряде случаев оценки могут вообще потерять экономический смысл.

Опасность таких результатов возрастает при увеличении числа эндогенных переменных в правой части системы, так как становится невозможно расщепить совместное влияние эндогенных переменных на отдельные составляющие и увидеть изолированные меры их воздействия на объясняемые переменные в соответствии с предпосылками обычного МНК.

ДМНК – этот метод применяют в тех случаях, когда структурная модель не является точно идентифицируемой. Основная идея метода состоит в том, что на основе приведенной модели (ПФМ) получают для каждой эндогенной переменной, которая в СФМ выступает в роли регрессора в том или ином уравнении, ее теоретическое значение, ![]() и подставляют в таблицу наблюдений (выборку) вместо реально наблюдаемой переменной

и подставляют в таблицу наблюдений (выборку) вместо реально наблюдаемой переменной ![]() .

.

Таким образом, после подстановки этих найденных теоретических значений ![]() в правые части уравнений СФМ к данным уравнениям уже можно применить классический МНК. Если система точно идентифицируема, то ДМНК дает этот же результат, что и КМНК. ДМНК – это наиболее общий и широко распространенный метод решения систем одновременных уравнений; он реализован в большинстве компьютерных статистических инструментов.

в правые части уравнений СФМ к данным уравнениям уже можно применить классический МНК. Если система точно идентифицируема, то ДМНК дает этот же результат, что и КМНК. ДМНК – это наиболее общий и широко распространенный метод решения систем одновременных уравнений; он реализован в большинстве компьютерных статистических инструментов.