Регрессионная модель и метод конечных разностей

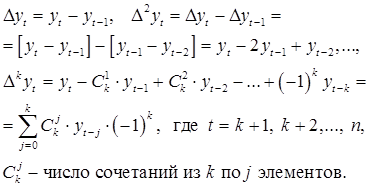

Кроме метода МА для аналитического сглаживания флуктуирующего временного ряда используют также классический МНК, то есть строят однофакторную регрессионную модель с объясняющей переменной t и метод конечных разностей. Последний метод основан на том, что вычисление конечных разностей различных порядков для выражений в дискретном времени аналогично многократному дифференцированию выражений в непрерывном времени. Очевидно, что многократное дифференцирование приводит к устранению сначала постоянной составляющей, затем ─ скорости, далее ─ ускорения и так далее. Конечные разности вычисляются так:

![]()