Преобразования ARMA и ARIMA

Сочетание авторегрессионного преобразования ![]() и скользящей средней

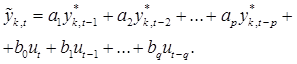

и скользящей средней ![]() называют ARMA–моделью (ARMA–autoregression & moving average model). Модель

называют ARMA–моделью (ARMA–autoregression & moving average model). Модель ![]() имеет вид

имеет вид

![]()

где ![]() ─ независимые друг от друга нормально распределенные случайные величины с нулевым матожиданием и постоянной дисперсией.

─ независимые друг от друга нормально распределенные случайные величины с нулевым матожиданием и постоянной дисперсией.

Преобразование ARMA в сочетании с переходом от объемных величин к приростным называется ARIMA–преобразованием или ARIMA–моделью (autoregression & integrated moving average model). Эту модель также называют моделью Бокса–Дженкинса.

В некоторых случаях такое преобразование позволяет получить более точную и явную модель зависимости. ARIMA-модель обычно используют для описания временных рядов со следующими свойствами: ряд аддитивно включает составляющую ![]() , имеющую вид полинома от t ; ряд, полученный из исходного ряда после применения к нему метода конечных разностей k раз, может быть описан моделью

, имеющую вид полинома от t ; ряд, полученный из исходного ряда после применения к нему метода конечных разностей k раз, может быть описан моделью

![]() .

.

Таким образом, модель ![]() может быть записана в виде

может быть записана в виде

Величины ![]() представляют собой конечные разности порядка k переменной

представляют собой конечные разности порядка k переменной ![]()

![]()

В преобразованиях ARMA и ARIMA текущее значение yt переменной

Y выражается только через ее предыдущие значения и случайную составляющую (белый шум) ut.