Моделирование временного ряда при наличии структурных изменений

Пусть временной ряд содержит n наблюдений. Построим регрессию по всему временному ряду

![]()

Если ряд в качестве регрессора содержит только один фактор, например, фактор времени, то число регрессоров в модели p = 1 и ![]()

Далее, визуально исследуя график ![]() наблюдаемых значений ряда, разобьем ряд на m участков, каждый из которых характеризуется своим линейным трендом; затем построим m моделей, то есть m частичных регрессий, формируя таким образом кусочно-линейную модель.

наблюдаемых значений ряда, разобьем ряд на m участков, каждый из которых характеризуется своим линейным трендом; затем построим m моделей, то есть m частичных регрессий, формируя таким образом кусочно-линейную модель.

![]()

Имеем:

Обозначим сумму всех  ( ESS кусочно-линейной модели ).

( ESS кусочно-линейной модели ).

Отметим, что в общем случае в полной и частичных моделях временного ряда может присутствовать не единственный фактор, причем их число pk может быть различно для различных участков. Тогда для каждой частичной линейной модели число оцениваемых параметров составит ck = pk +1, где k = 1,2,…, m.

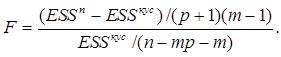

Выдвинем нулевую гипотезу H0 о структурной устойчивости временного ряда, а это означает, что переход от единой модели ряда (по всем наблюдениям) к кусочно-линейной модели не оправдан. Составим F-статистику:

здесь:

здесь:

![]()

В результате получим выражение для F-статистики:

![]()

Далее, по таблице Фишера–Снедекора определим критическое значение F для назначенного уровня значимости гипотезы H0:

![]()

Если расчетное значение F >Fкр, то гипотеза H0 о структурной устойчивости модели временного ряда отклоняется и признается целесообразным перейти к кусочно-линейной модели. В противном случае H0 не отклоняется и можно удовлетвориться единой моделью временного ряда ![]()

Если во всех частичных моделях присутствует только временной фактор t, то все pk = p= 1 и ck=2; при этом выражение для F упрощается:

Такая проверка на структурную устойчивость носит название теста Чоу. Тест Чоу можно использовать и для оценки устойчивости модели временного ряда с точки зрения достоверности предсказаний по этой модели на будущие периоды. Считаем, что временной ряд имеет длину n+l периодов; здесь l – интервал прогноза для укороченного ряда длиной n (l обычно не более 5…10% от n+l).

Из построенных моделей отыщем ESSn+l и ESSn . Степени свободы ESS для этих моделей определятся так:

![]()

Статистика Фишера для проверки гипотезы H0 об устойчивости регрессионной модели ряда и, следовательно, о его пригодности для предсказаний выражается формулой

Критическое значение статистики Фишера находится по формуле

![]()

Если расчетное значение F > Fкр, то гипотеза H0 отвергается и модель признается малопригодной для целей предсказания по ней значений ряда на будущие l периодов; в противном случае гипотеза H0 не отвергается.