Выручка, валовой доход

Прибыль является основным источником денежных накоплений; основным источником образования фондов экономического стимулирования; одним из основных источников финансирования капитальных вложений. Прибыль - основная цель и стимул предпринимательской деятельности.

Различают следующие виды прибыли:

I.

1) Фактическая - прибыль по отчетному балансу предприятия.

2) Плановая - определяется как разность между стоимость продукции в ценах реализации и плановой себестоимостью.

3) Сверхплановая - разность между фактической и плановой прибылью. Она складывается под влиянием двух следующих факторов: рост объема производства, включая изменение ассортимента и качества; снижение себестоимости по сравнению с плановой[7].

II.

1) Прибыль от всей товарной продукции (производственная прибыль). Это разница между объемом товарной продукции в ценах реализации и ее полной себестоимости.

2) Прибыль от реализации. Она состоит из двух частей:

а) Прибыль от реализации продукции в действующих ценах и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (Ср.):

3 Пр. = Вцп -Ср,

где Вцп - это сумма выручки без налога на добавленную стоимость, акцизов и спец налога, если он взимается.

В себестоимость при определении прибыли включаются: все материальные затраты, амортизационные отчисления в социальные фонды (в пенсионный фонд, фонд социального страхования, медицинского страхования, фонд занятости); плата по процентам за ссуды банков в пределах учетной ставки Центрального банка; ряд налогов (транспортный налог, налог на владельцев автотранспортных средств, земельный налог и некоторые другие).

б) Прибыль от прочей реализации. Прочая реализация представляет собой средства, поступавшие от продажи продукции и услуг, которые не являются результатом основной деятельности предприятия (реализация выбывающих основных фондов, транспортные услуги предприятий и другие); от реализации некомплектной, бракованной продукции.

3) Балансовая прибыль (Пб). Она включает прибыль от реализации, которая корректируется на сальдо результатов от вне реализационных операций.

В состав доходов (расходов) от вне реализационных операций входят:

§ доходы, получаемые от долевого участия в деятельности других предприятий и организаций;

§ доходы от сдачи имущества предприятия в аренду;

§ дивиденды по акциям, доходы по облигациям и другим ценным бумагам;

§ суммы, полученные и уплаченные в возмещение потерь в виде экономических санкций (поступления и списания за безнадежностью долгов; убытки от стихийных бедствий; убытки и доходы по содержанию жилищно-коммунального хозяйства).

Следует учитывать, что санкции налоговых органов покрываются из чистой прибыли предприятия.

4) Важнейшим этапом определения финансовых результатов является расчет облагаемой налогом балансовой прибыли (Пон). При этом балансовая прибыль корректируется на те части доходов, которые предусмотрены порядком налогообложения прибыли (Кн.):

4 Пон =Пб ![]() Кн.

Кн.

После вычета из налогооблагаемой прибыли налога, исчисленного в соответствии с установленным порядком налогообложения, у предприятия остается чистая прибыль.

5) Чистая прибыль, остающаяся в распоряжении предприятия, определяется как разница между облагаемой налогом балансовой прибылью и величиной налога[8].

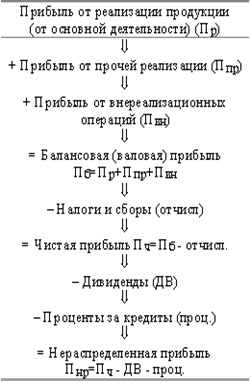

Порядок образования прибыли показан на рис 1.

Рис. 1. Порядок образования прибыли[9]

Прибыль от реализации продукции (продаж) Пр — это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

5 Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):