Анализ ритмичности производства и реализации продукции.

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

![]()

![]()

Отсюда, если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

![]()

Отсюда

![]()

где ![]() ,

,![]() - соответственно остатки готовой продукции на складах на начало и конец периода;

- соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

![]() ,

, ![]() - остатки отгруженной продукции на начало и конец периода.

- остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР х ГВ,

РП = ЧР х ГВ х Дв,

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ х ФО,

РП = ОПФ х ФО х Дв,

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ х МО,

РП = МЗ х МО х Дв,

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем, валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

![]()

![]()

![]()

![]()

![]()

![]()

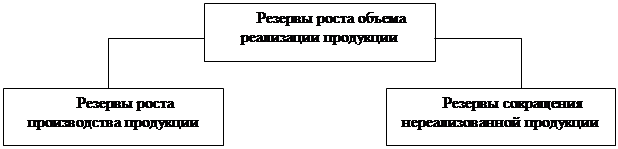

Основные источники резервов увеличения выпуска и реализации продукции показаны на рис.1.2.

|

![]() 6

6

Рис. 1.2 Источники резервов увеличения объема и реализации продукции

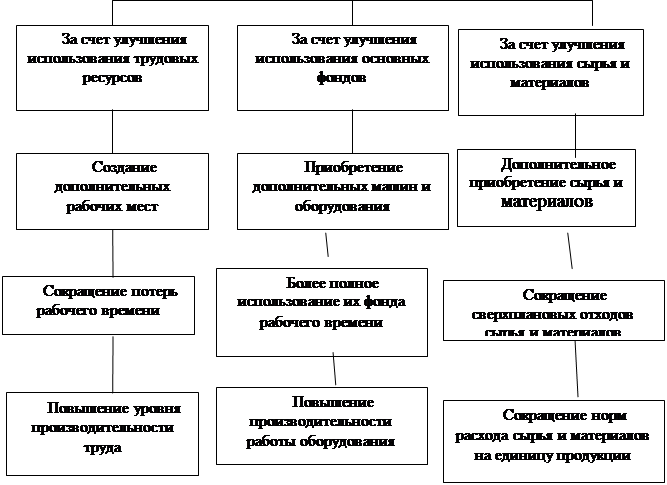

Определение величины резервов по первой группе производится следующим образом:

![]()

![]()

![]()

где ![]() ,

,![]() ,

,![]() - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

- резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;