Доходный подход.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, который используется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензеру (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

На доходный подход опираются два наиболее распространенных метода: метод дисконтированных доходов и метод прямой капитализации. Это наиболее универсальные методы, применимые к любым видам имущественных комплексов.

Метод дисконтированных доходов предполагает преобразование по определенным правилам будущих доходов, ожидаемых инвестором, в текущую стоимость оцениваемых нематериальных активов. Будущие доходы включают:

-периодический денежный поток доходов от эксплуатации нематериальных активов на протяжении срока владения; это чистый доход инвестора, получаемый им от владения собственностью (за вычетом подоходного налога) в виде дивидендов, арендной платы и т.п.;

-денежные поступления от продажи нематериальных активов в конце срока владения, то есть будущая выручка от перепродажи нематериальных активов (за вычетом издержек по оформлению сделки).

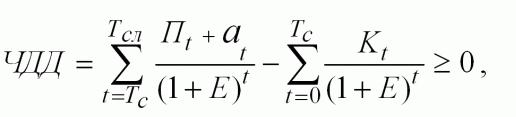

(1.1)

где,

Пt и аt – годовая чистая прибыль и амортизация в году t;

Кt – cумма инвестиций;

Е – норма дисконта;

Тс и Тсл – сроки строительства и эксплуатации (службы) объекта, лет.

Чтобы понять сущность метода дисконтированных доходов, коснемся таких понятий, как сложный процент, накопление, дисконтирование и аннуитет.

Вложенный капитал как бы самовозрастает по правилу сложных процентов. При этом можно указать некоторую норму (ставку) дохода, которая указывает на прирост единицы капитала по истечении определенного периода (года, квартала, месяца). В методе дисконтированных доходов норму дохода называют ставкой дисконта.

Метод прямой капитализации достаточно прост и в этом его главное и единственное достоинство. Однако он статичен, будучи привязанным к данным одного наиболее характерного года, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации. Расчет текущей стоимости нематериальных активов данным методом выполняется в три последовательных этапа:

-расчет ежегодного чистого дохода.

-выбор коэффициента капитализации. Коэффициент капитализации должен быть увязан с ранее выбранным показателем капитализируемого дохода.

-расчет текущей стоимости нематериальных активов