Сложность оценки объектов интеллектуальной собственности

Интеллектуальная собственность как объект оценки - исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т.п.).

На сегодняшний день уже существует методики по оценке стоимости патентов, секретов производства и технологий и других объектов интеллектуальной собственности.

Сложность оценки объектов интеллектуальной собственности обусловлена, в первую очередь, трудностями количественного определения результатов коммерческого использования данного объекта, находящегося на той или иной стадии разработки, промышленного освоения или использования, в силу влияния многих, порой разнонаправленных по своему воздействию факторов.

В практической деятельности проблема оценки нематериальных активов возникает в связи с:

- куплей-продажей прав на объекты интеллектуальной собственности;

-добровольной продажей лицензий на использование объектов интеллектуальной собственности;

- принудительным лицензированием и определением ущерба в результате нарушения прав интеллектуальной собственности;

- внесением вкладов в уставный капитал;

- оценкой бизнеса;

- акционированием, приватизацией, слиянием и поглощением;

- оценкой нематериальных активов предприятия, проводимой в целях внесения изменений в финансовую отчетность.

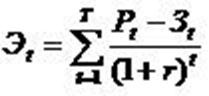

При оценке нематериальных активов и лицензионных договоров на их использование наиболее сложная задача — определить экономический эффект от использования актива. Некоторые специалисты рекомендуют

(2.1)

следующую формулу капитализации дохода:

где

T — период использования нематериального актива (количество лет);

Pt — величина выручки от использования нематериального актива в

стоимостном выражении t-й период;

r - ставка дохода от использования нематериального актива;

Зt- затраты, связанные с правом использования нематериального актива.

Результатом использования актива может быть:

- вся выручка от реализации продукции, если ее производство невозможно без данной лицензии;

- только часть выручки, определяемая по стоимости узлов и деталей, изготовленных по новой технологии и входящих в состав изделия или реализуемых отдельно;

- часть выручки от реализации продукции, полученной за счет повышения качества продукции и соответствующей надбавки к цене продукции;

- прирост выручки за счет повышения конкурентоспособности продукции и расширения тем самым рынков сбыта;

- экономия капитальных вложений за счет отказа от проведения собственных исследований и разработок;

- экономия текущих затрат за счет сокращения длительности производственного цикла, снижения норм расхода материальных и трудовых ресурсов на производство продукции.

Эти затраты состоят, как правило, из двух частей:

- из платежей — единовременных и (или) периодических (периодические платежи могут быть представлены в абсолютном выражении или в процентах — в фиксированном либо изменяемом с годами виде);