Формирование себестоимости СМР

За 2008 г. материальные затраты составили 171 064,2 тыс. руб.

В состав расходов на оплату труда вошли затраты:

- заработная плата за выполненную работу;

- премии;

- выплаты по районным коэффициентам;

В 2008 г. затраты на оплату труда = 73 990,8+3 952 = 77 943,3 тыс. руб.

ЕСН рассчитывается как 26% от затрат на оплату труда. В 2008 г. ЕСН составил 20 265,3 тыс. руб.

Амортизация рассчитана исходя из норм амортизационных отчислении в % от среднегодовой стоимости ОПФ. В 2008 году амортизация составила 64 250 * 5,80% = 3 726,5 тыс. руб.

К прочим расходам отнесены:

- расходы на освоение природных ресурсов;

- расходы на обязательное и добровольное страхование имущества;

- прочие затраты по производству и реализации;

Прочие затраты = 5 375,4+1 834+3 952,5= 11 161,9 тыс. руб.

Себестоимость СМР рассчитана как сумма всех затрат за период. В 2008 году себестоимость СМР составила 171 064,2 + 77 943,3 + 20 265,3 + 3 726,5 + 11 161,9 = 284 161,1 тыс. руб.

Сметная (валовая) прибыль определена как разница между сметной себестоимостью СМР и всеми затратами и составила 32 038,9 тыс. руб.

Как видно из табл. 1, структура себестоимости СМР за анализируемые периоды существенно не изменялась. Наибольший удельный вес в 2008 году (60,20%) составляют материальные затраты и расходы на оплату труда (27,43%). Удельный вес ЕСН и амортизационных отчислений низкий – 7,13% и 1,31% соответственно.

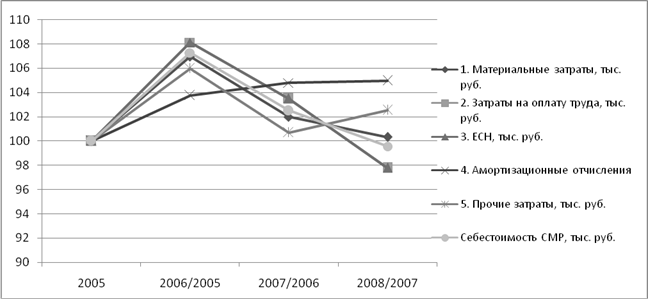

Более наглядно динамику элементов себестоимости можно представить в виде графика (рис. 1). При построении графика динамики по горизонтальной оси откладывались анализируемые годы, а по вертикальной - темп роста показателя, при этом в 2005 году его значение составляет 100%.

Рис. 1. Темп роста себестоимости СМР и ее элементов в 2005-2008 гг., %

Как видно из таблицы, с 2005 по 2008 годы себестоимость возросла на 24 665,5 тыс. руб. (на 9,51%). Рост себестоимости связан с ростом всех ее элементов, в первую очередь с ростом материальных расходов и затрат на оплату труда и ЕСН.

Следует отметить негативный момент – себестоимость несколько снизилась в 2008 году (на 0,43%) в результате снижения затрат на оплату труда и ЕСН (на 2,21%).

Подводя итоги краткого анализа динамики и структуры себестоимости СМР и ее элементов в целом, следует отметить следующее:

- структура себестоимости СМР за анализируемые периоды существенно не изменялась. Наибольший удельный вес в 2008 году (60,20%) составляют материальные затраты и расходы на оплату труда (27,43%);

- с 2005 по 2008 годы себестоимость возросла на 24 665,5 тыс. руб. (на 9,51%). Рост себестоимости связан с ростом всех ее элементов, в первую очередь с ростом материальных расходов и затрат на оплату труда и ЕСН;

- следует отметить негативный момент – себестоимость несколько снизилась в 2008 году (на 0,43%) в результате снижения затрат на оплату труда и ЕСН (на 2,21%).

Выделяют следующие направления снижения себестоимости СМР:

- снижение себестоимости СМР, как следствие уменьшения затрат на строительные материалы и конструкции;

- снижение себестоимости СМР от уменьшения расходов на эксплуатацию строительных машин;

- снижение себестоимости СМР за счет роста производительности труда (при опережении темпов роста заработной платы);

- снижение себестоимости СМР за счет сокращения продолжительности строительства;

- снижение себестоимости СМР от уменьшения удельного веса основной заработной платы рабочих;

- снижение себестоимости СМР за счет роста выработки рабочих;