Расчет прибыли строительной организации и оценка уровня рентабельности

Уровень рентабельности характеризует прибыльность строительных организаций.

В практике планирования и анализа производственно-хозяйственной деятельности строительных организаций используется:

- сметный уровень рентабельности;

- фактический уровень рентабельности.

Сметный уровень рентабельности (Рсм) рассчитывается по формуле:

, (3.5.)

, (3.5.)

где: Псм – сметная прибыль, тыс. руб.;

С – сметная стоимость объекта, тыс. руб.

Фактический уровень рентабельности (Рф) определяется по формуле:

, (3.6.)

, (3.6.)

где ![]() – фактическая стоимость строительства объекта, тыс. руб.

– фактическая стоимость строительства объекта, тыс. руб.

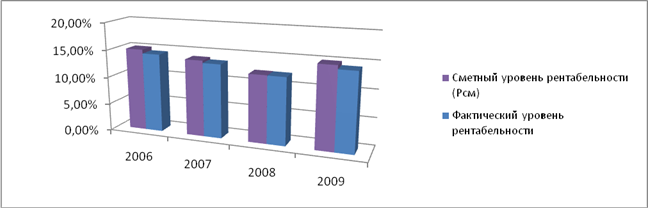

Таблица 8

Расчет показателей рентабельности организации

|

Показатель |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Сметный уровень рентабельности |

10,18% |

9,07% |

7,45% |

10,13% |

|

Фактический уровень рентабельности |

9,18% |

8,32% |

7,08% |

9,10% |

Рис. 4. Динамика показателей рентабельности

Как видно из таблицы и рисунка, показатели рентабельности в 2008 г. по сравнению с 2005 годом практически не изменились, однако в 2006-2007 г. наблюдается снижение данного показателя в результате относительного роста расходов и снижения прибыли.

В целом, деятельность организации можно охарактеризовать как эффективную, показатели рентабельности находятся на высоком уровне для данной отрасли.

Рентабельность фактическая несколько больше рентабельности сметной, что говорит о прибыльности прочей деятельности.

Общая схема формирования прибыли представлена на рис. 5.

|

Выручка от реализации СМР, без НДС (+) | |||||

|

316 200 000 | |||||

|

Себестоимость СМР (прямые и накладные затраты) (-) | |||||

|

284 161 118 | |||||

|

Валовая прибыль (+) | |||||

|

32 038 882 | |||||

|

Прочие доходы (проценты к получению, доходы от участия в других ороганизациях, прочие доходы) (+) |

Прочие расходы (проценты к уплате, прочие расходы) (-) | ||||

|

14 951 750 |

1 413 500 | ||||

|

Прибыль (убыток до налогообложения) (+) | |||||

|

45 577 132 | |||||

|

Налог на прибыль (-) |

Санкции в бюджет (-) | ||||

|

7 902 992 |

5 849 700 | ||||

|

Чистая прибыль (убыток) (+) | |||||

|

31 824 440 | |||||