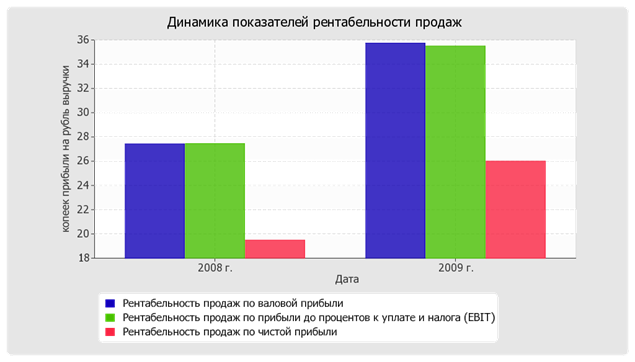

Анализ рентабельности

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя (гр.3 - гр.2) |

Расчет показателя | |

|

2008 г. |

2009 г. | |||

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственного капитала (ROE) |

221,8 |

285,7 |

+63,9 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: не менее 16%. |

|

Рентабельность активов (ROA) |

45,6 |

68,8 |

+23,2 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 9%. |

|

Прибыль на инвестированный капитал (ROCE) |

394 |

619,5 |

+225,5 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

78,7 |

115,8 |

+37,1 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: Фондоотдача, коэфф. |

5,9 |

7,4 |

+1,5 |

Отношение выручки к средней стоимости основных средств. |

За последний год каждый рубль собственного капитала ООО "Агрохолдинг" принес 0,224 руб. чистой прибыли. Изменение рентабельности собственного капитала за два года составило +37,1%. За последний год рентабельность собственного капитала демонстрирует вполне соответствующее нормальному значению.

Рентабельность активов за период с 01.01.2009 по 31.12.2009 равнялась 68,8%. За рассматриваемый период (31.12.07-31.12.09 г.) имел место сильный рост рентабельности активов, на 23,2%, кроме того, тенденцию на рост подтверждает и линейный тренд.