Оценка деловой активности предприятия.

![]() ;

;

где ![]() - оборотные активы;

- оборотные активы;

![]() - краткосрочные обязательства (раздел V баланса), за исключением строки «Доходы будущих периодов».

- краткосрочные обязательства (раздел V баланса), за исключением строки «Доходы будущих периодов».

Этот коэффициент позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства. В соответствии с методическими положениями по оценке финансового состояния предприятия (распоряжение Федерального управления по делам о несостоятельности (банкротстве) № 31-Р от 12.08.1994 г.) коэффициент текущей ликвидности должен быть больше 2 (![]() ).

).

;

;

;

;

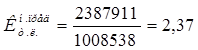

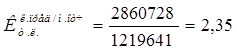

![]() ;

;

Таким образом, коэффициенты текущей ликвидности соответствуют норме.

Уточненный коэффициент ликвидности (промежуточный коэффициент покрытия) - ![]() определяется по формуле:

определяется по формуле:

![]() ;

;

где ![]() - денежные средства предприятия;

- денежные средства предприятия;

![]() - краткосрочные финансовые вложения;

- краткосрочные финансовые вложения;

![]() - дебиторская задолженность предприятия.

- дебиторская задолженность предприятия.

Уточненный коэффициент ликвидности должен быть ![]() . Он показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Достоверность выводов по результатам расчета данного коэффициента в значительной степени зависит от «качества» дебиторской задолженности (сроков образования, финансового положения должника и т.д.).

. Он показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Достоверность выводов по результатам расчета данного коэффициента в значительной степени зависит от «качества» дебиторской задолженности (сроков образования, финансового положения должника и т.д.).

![]() ;

;

![]() ;

;

![]() ;

;

Коэффициент уточненной ликвидности соответствует норме, но в отчетном году снизился на 0,04. Можно сделать вывод о том, что часть текущих обязательств может быть погашена за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент абсолютной ликвидности (![]() ) (коэффициент срочности) исчисляется по формуле:

) (коэффициент срочности) исчисляется по формуле:

![]() ;

;

Он должен быть ![]() .

.

Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

![]() ;

;

![]() ;

;

![]() ;

;

Коэффициент абсолютной ликвидности не изменился за два года.

Чистый оборотный капитал (![]() ) определяется по формуле:

) определяется по формуле:

![]() ;

;

Предприятие имеет чистый оборотный капитал до тех пор, пока оборотные активы превышают краткосрочные обязательства.

![]() ;

;

![]() ;

;