Анализ бузубыточности

Плановый объем реализации 27000 штук изделий по цене 20000 руб. Полные текущие затраты - 293270326,47 руб.

К постоянным затратам относятся:

• накладные производственные затраты (содержание и эксплуатация оборудования, цеховые расходы);

• накладные административно-управленческие затраты;

• внепроизводственные расходы.

В результате постоянные затраты составят: 52326000+56686500+61047000+3488400= 173547900 руб.

Переменные затраты:

293270326,47- 173547900= 119722426.47 руб.

Переменные затраты на единиц)/ изделия составят: 119722426.47/27000 = 4434.16руб.

Точка безубыточности (х), разделяющая зону прибыли от зоны убытков, определяется из следующего равенства:

P*x=V*x + f,

где х - количество выпускаемой продукции;

Р - цена изделия;

V - переменные затраты на единицу продукции;

f - постоянные затраты периода.

200000х' =4434.16х' + 173547900;

15565.84х' = 173547900;

х'=173547900-15565.84= 11149 шт.

Определение критического значения постоянных затрат:

f = р * х - V * х = 20000*27000-4434.16*20000 = 451316800руб.

То есть по сравнению с плановыми затраты могут возрасти в 451316800/ 173547900=2,6раза.

Определение критического значения переменных затрат на единицу продукции:

V = (P*x-f)/x= (20000*27000-173547900) / 27000= 13572.3 руб.

То есть по сравнению с плановыми переменные затраты на единицу продукции могут возрасти в

13572.3/4434.16=3.06 раза.

Определяем цену5 при которой прибыль по проекту равна нулю:

P = (V*x + f)/x= (4434.16*27000 + 173547900) / 27000 = 10861 .86 руб.

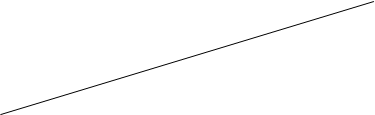

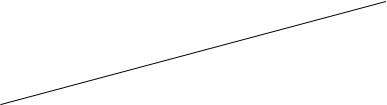

Проведенные выше расчеты позволяют построить график точки безубыточности по проекту (рис1.),

![]()

![]()

![]()

![]() рубли

рубли

выручка

общие издержки

переменные издержки

4434,16руб./шт.

постоянные издержки

173547900руб.

Точка безубыточности штуки

11149шт.

Рис. 1. Точка безубыточности по проекту

Все основные технико-экономические показатели проекта, рассчитанные выше, представим в табл. 16

Таблица 16

Технико-экономические показатели проиекта

|

№ |

Наименование должности |

Единица измер. |

План на год |

|

1 |

Выпуск продукции |

Шт. | |

|

а) шкаф для посуды |

Тыс.руб. |

27000 | |

|

б) объем производства |

Тыс.руб. |

540000 | |

|

в) объем реализации |

Чел. |

532600 | |

|

2 |

Численность производственного персонала, всего, в том числе |

Чел. |

96 |

|

рабочих |

77 | ||

|

3 |

Годовой выпуск продукции: |

Тыс. руб. |

0 |

|

а) на одного работающего |

Тыс. руб. |

5625 | |

|

б) на одного рабочего |

Н/час |

7013 | |

|

4 |

Трудозатраты на изготовление изделия |

Руб. |

1,32 |

|

5 |

Фонд зарплаты производственного персонала, всего, в том числе |

Руб. |

22938399 |

|

Рабочих |

Руб. |

20304399 | |

|

6 |

Фонд оплаты труда всех работников |

Руб. |

25338399 |

|

В том числе рабочих |

Руб. |

22229399 | |

|

7 |

Среднегодовая оплата труда одного производственного работника |

Руб. |

263942 |

|

8 |

Среднегодовая оплата труда одного производственного рабочего |

Руб. |

288693 |

|

9 |

Себестоимость изделия |

Руб. |

10862 |

|

10 |

Затраты на 1 руб. продукции |

Руб. |

0,54 |

|

11 |

Полная себестоимость реализованной продукции |

Руб. |

293270326 |

|

12 |

прибыль |

Руб. |

246729674 |

|

13 |

Уровень рентабельности | ||

|

а) по отношению к себестоимости |

% |

84 | |

|

б) по отношению к сумме основных и оборотных фондов |

% |

579 | |

|

14 |

Капитальные затраты |

Тыс.руб. |

270 |

|

15 |

Срок окупаемости капитальных затрат |

Лет |

1,44 |

|

16 |

Фондоотдача |

Руб. |

2000 |

|

17 |

Нормируемые оборотные средства |

Руб. |

32130373 |