Анализ поступления доходов бюджета на 2010год

Группы доходов бюджета состоят из статей доходов, объединяющих конкретные виды дохода по источникам и способам их получения. Все бюджетные доходы объединяются в четыре группы:

1. Налоговые доходы

2. Неналоговые доходы

3. Безвозмездные перечисления

4. Перечисления от государственных бюджетных фондов

Доходы местного бюджета Калачинского городского поселения и динамику их изменения за 2009-2010 г.г. можно проследить по данным приведенные на рисунке 3,4 и таблице 3(Приложение 1).

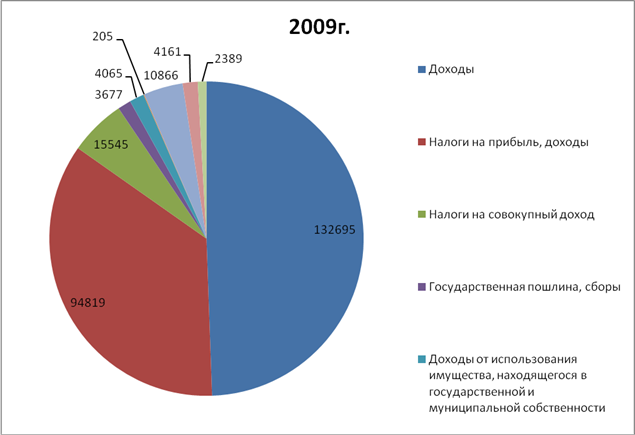

Рис.3. Доходы бюджета Калачинского городского поселения в 2009г. тыс.руб.

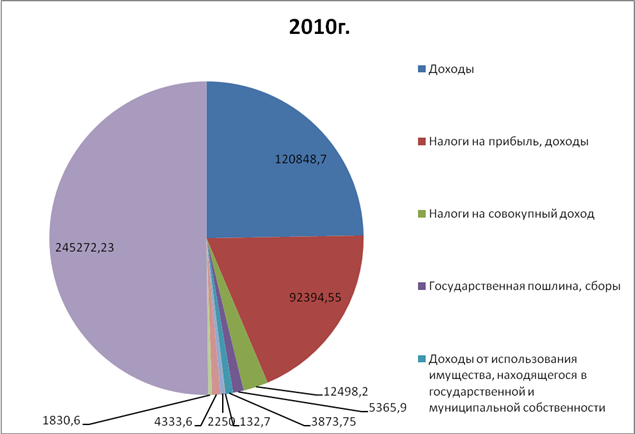

Объем доходов районного бюджета налоговых и не налоговых доходов на 2010 год составило 120 848 700,00 рублей, по сравнению 2009 на 10,9% ниже , хотя сумма дохода составило 132 695 000,00 рублей. Из них налог на прибыль (доход) в 2010 году составило 92 394 550,00 рублей, налоги на совокупный доход 12 498 200,00 рублей, в итоге 2009г. доход составил 94 819 000,00 рублей на10,2% выше 2010 года. Налог на совокупный доход 12,4% на сумму 15 545 000,00 рублей налоговых поступлений в бюджет в 2009 году был выше, чем в 2010 году. Что характерно сказывается на экономике местного уровня, хотя сами расходы на 2010 год увеличились на 2% исходя из информации.

Рис.4. Доходы бюджета Калачинского городского поселения в 2010г. тыс.руб.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности в 2009 году составляло 4 065 000,00 рублей, а в 2010 году на 10,4% ниже на сумму 3 873 000,00 рублей.

Доходы от продажи материальных и нематериальных активов 10 866 000,00 руб. или 2,73% от общей суммы доходов бюджета. В 2010 году рост снизился на 48,2% , в итоге получается сумма доходы от продажи материальных и нематериальных активов 2 250 00,00 рублей.

- безвозмездные поступления (безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации) 355 752 000,00 руб. или 13,7% от общей суммы доходов бюджета. В 2010 году безвозмездные поступления состовляют245 272 230,00 рублей на 14,5% ниже, чем в 2009году.

Наименьшую долю дохода в бюджет на 2010 год принесут:

- государственные пошлины, сборы 5 365 900,00 руб. или 1,2% от общей суммы доходов бюджета.

- платежи за пользование природными ресурсами 132 700,00 руб. или 0,4% от общей суммы доходов бюджета.

- штрафы, санкции, возмещение ущерба 4 336 000,0 руб. или 1% от общей суммы дохода бюджета.

- прочие неналоговые доходы 1 830 600,00 руб. или 0,8% от общей суммы доходов бюджета.

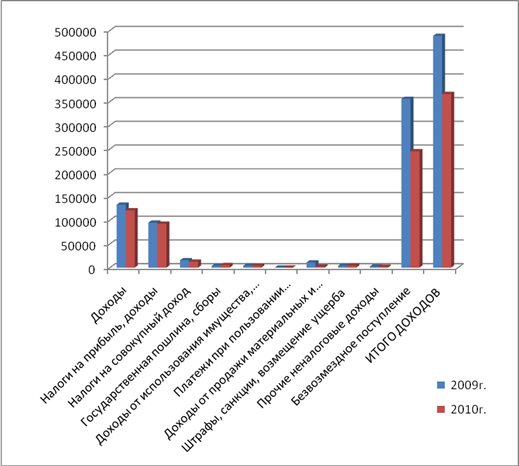

Динамика показателей местного бюджета Калачинского городского поселения приведена на рис.5 изменения снижения доходности за 2009-2010 г.г.

Рис. 5. Динамика бюджета Калачинского городского поселения в 2009-2010 г.г. тыс. руб.

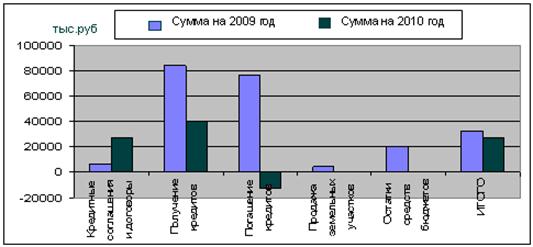

Рис.6. Источники внутреннего финансирования дефицита бюджета Калачинского городского поселения в 2009-2010 г.г. тыс. руб.

Решением Совета Калачинского МР Омской области утверждены источники внутреннего финансирования дефицита бюджета Калачинского городского поселения согласно данных приведенным на рисунке 6 и таблице 2(Приложение 2).

Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах.

Органы местного самоуправления поселений и муниципальных районов обладают полномочиями по установлению и изменению местных налогов и сборов, установленными законодательством Российской Федерации о налогах и сборах.

Доходы от местных налогов и сборов зачисляются в бюджеты муниципальных образований по налоговым ставкам, установленным решениями представительных органов местного самоуправления в соответствии с законодательством Российской Федерации о налогах и сборах, а также по нормативам отчислений.

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными нормативными правовыми актами представительного органа муниципального района, могут зачисляться доходы от местных налогов и сборов, подлежащие зачислению в соответствии с законодательством Российской Федерации о налогах и сборах в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается.