Финансовое планирование на современном этапе: недостатки и пути совершенствования.

Рис. 7

Краткосрочные планы формируются по своим законам, и имеют целью распределение дефицитных оборотных средств предприятия по направлениям и проектам, руководители которых сумели выбить ресурсы из генерального директора и его заместителей. Конечно, сейчас встречаются предприятия, где эта проблема в значительной степени решена, но для большинства из них она продолжает оставаться актуальной.

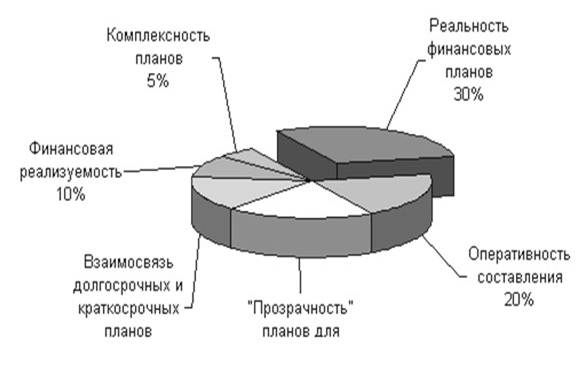

Отметим еще две проблемы — реализуемость планов и их комплексность. Под реализуемостью планов понимается их выполнимость с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами, отсутствие дефицитов. Практика работы российских предприятий показывает, что очень часто принимаются к исполнению финансовые планы с дефицитом до 30-60%. Комментарии тут излишни. Комплексность планов означает, что помимо любимого всеми сотрудниками финансовых отделов плана по доходам и расходам, необходимы ещё реальные планы по прибылям и убыткам, изменению задолженности, плановый баланс. Все эти планы должны формироваться в виде, удобном для руководителей. Кроме того, целесообразно использовать инструменты факторного анализа, чтобы оценить возможные варианты развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.)

Дополнительно следует отметить, что для большинства российских предприятий основными параметрами при составлении годового плана являются выручка, себестоимость и прибыль. Конечно, это ключевые показатели деятельности любого предприятия. Однако, в то же время, не считаются и не анализируются такие показатели, как: рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, запас финансовой прочности, темп экономического роста компании. Очень часто, на предприятиях не формируется плановый баланс и не анализируется его структура, не прогнозируется динамика изменения финансовой устойчивости и ликвидности. Отсутствие такого анализа на этапе долгосрочного планирования существенно снижает его эффективность, как инструмента управления предприятием.

Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут и необходимо обратиться в проблемам управленческого учета, так же остро стоящим перед предприятиями. На рис.8 фонд оплаты труда (P21) показаны типичные проблемы предприятий в области управленческого учета.

Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и др.

Многие управленческие отчеты не имеют необходимой для менеджера информации, а вместо этого перегружены большим количеством ненужной информации. Например, часто ежедневные отчеты, предоставляемые финансовой службой, представляют собой таблицу длиной в несколько метров. В принципе, в системе есть вся необходимая информация, но, чтобы получить ответы на простые вопросы менеджеров о себестоимости продукта или загруженности оборудования, необходим день работы финансового отдела по анализу различных документов.

Эта ошибка приводит к тому, что управленцы либо тратят значительную часть своего времени на анализ отчетов, либо принимают решения интуитивно на основе косвенных данных.

Соответствие отчетов предъявляемым к ним требованиям необходимо выяснять у пользователей этих отчетов (управленцев, менеджеров), а не у тех, кто эти документы составляет.

В настоящее время большинство компаний работают в условиях так называемой "лоскутной автоматизации", в которой различные участки учета разрознены и ведутся в нескольких программах (для управленческого учета, как правило, используется несколько баз "1С", а для бюджетирования - MS Excel).