Показатели эффективности использования основных фондов

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются следующие показатели[4]:

коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

Срок обновления основных средств (Тобн)

коэффициент выбытия (Кв)

коэффициент прироста (Кпр)

![]()

коэффициент износа (Кизн)

коэффициент технической годности (Кг)

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

фондоотдача активной части ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период);

относительная экономия ОПФ:

Эопф=ОПФ1-ОПФ0*1ВП,

где ОПФ0, ОПФ1 - соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

ВП - индекс объема производства продукции.

Таким образом, ясно, что анализ оборотных средств решает сразу несколько задач. Это выявление неэффективного использования основных средств, поиск оптимального соотношения видов активов, а также элементы инвестиционного анализа при решении вопроса о приобретении новых основных средств.

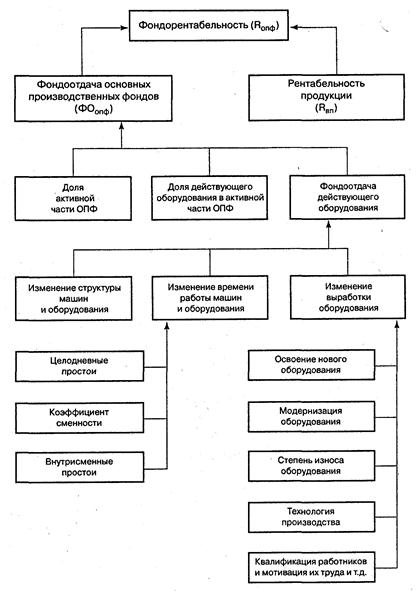

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи (показано на рисунке 2).

Эффективность использования капитала характеризуется его доходностью (рентабельностью) - отношением суммы прибыли к среднегодовой сумме капитала.

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы прибыли до выплаты налогов и процентов к средней сумме совокупных активов предприятия за отчетный период:

ВЕР = П/Акт*100.

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.

Рис. 2. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи[5]

С позиции собственников и кредиторов определяют рентабельность капитала отношением чистой прибыли и процентов за кредиты с учетом налогового корректора к средней сумме совокупных активов за отчетный период:

![]()

или ROA=BEP(1-KH).

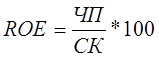

С позиции собственников предприятия определяют рентабельность собственного капитала как отношение чистой прибыли (ЧП) к средней сумме собственного капитала за период (СК):

Определяют также рентабельность операционного капитала, непосредственно задействованного в основной (операционной) деятельности предприятия, от уровня которого зависит величина всех остальных показателей доходности капитала:

Сумма операционной прибыли

ROK= -----------------------------------------------------------------------

Средняя сумма операционного капитала за период