Прибыль

Фирма использует ресурсы с целью получения прибыли. Бухгалтеры и экономисты по-разному понимают значение термина «прибыль».

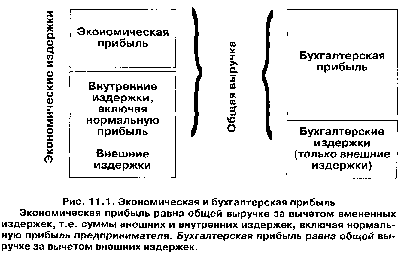

Бухгалтерская прибыль — представляет собой общую выручку фирмы за вычетом внешних издержек.

Экономическая прибыль — это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя).

Поэтому, если фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его. Если сумма денежных поступлений превышает экономические издержки, то этот остаток называется экономической, или чистой, прибылью (см. рис. 11.1). Итак:

Экономическая прибыль = Общая выручка − Вмененные издержки.

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимый для сохранения заинтересованности предпринимателя в деятельности фирмы.

Теперь попытаемся ответить на вопрос: каким образом будет изменяться объем производства по мере того, как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы?

Ответ на этот вопрос дает закон убывающей отдачи, который также называется «законом убывающего предельного продукта» или «законом изменяющихся пропорций».