Показатели анализа и оценка налоговой нагрузки

Окончание таблицы

|

1 |

2 |

3 |

|

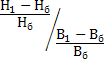

Коэффициент опережения темпов роста обязательных платежей из фонда заработной платы (ТрПФЗП) над темпами роста Фонда заработной платы (ПрФЗП) |

ТрПФЗП – ТрФЗП |

Показывает на сколько темпы роста обязательных платежей из фонда заработной платы опережают темпы роста фонда заработной платы |

|

Коэффициент степени расчетов с бюджетом |

|

Рассчитывается как отношение реальной (Ннр) и номинальной (Инн) налоговой нагрузки. Характеризует степень расчетов организации с бюджетом. В экономической литературе снижение данного показателя ниже 75% свидетельствует о чрезмерной налоговой нагрузке. |

|

Коэффициент полноты расчетов с бюджетом |

|

Показывает долю задолженности по налогам и неналоговых обязательных платежей (Зн) в общей сумме налогов и неналоговых платежей. |

|

Коэффициент просроченной задолженности бюджету |

|

Рассчитывается как отношение просроченной задолженности бюджету (Зп) к общей сумме задолженности бюджету (3). |

|

Коэффициент задолженности бюджету |

|

Показывает долю задолженности организации по налогам и неналоговым обязательным платежам в бюджет (Зн) в ее кредиторской задолженности (КЗ) |

|

Частные показатели задолженности бюджету |

|

Характеризует долю задолженности по отдельным налогам и неналоговым обязательным платежам (ЗN) к общей их задолженности бюджету |

|

Коэффициент эффективности мероприятий по оптимизации налогообложения |

|

Показывает отношение прибыли, сэкономленной в результате мероприятий по оптимизации налогообложения (Пэ), к прибыли, остающейся в её распоряжении (Пр) |

|

Коэффициент неэффективности использования прибыли |

|

Показывает долю штрафных санкций, уплаченных за нарушение налогового законодательства (Шс), в сумме прибыли, отчетного периода (По) |

|

Показатель эластичности налогообложения |

|

Характеризует степень изменения общей суммы налогов и неналоговых обязательных платежей при изменении выручки от реализации на 1%. |

Предлагаемые нами показатели позволяют дать всестороннюю оценку налогообложения организации комплексно и глубоко изучить её налоговую нагрузку, полноту расчётов с бюджетом, степень воздействия системы налогообложения на конечные результаты деятельности организации, изучить наиболее значимые факторы вызвавшие изменения в общей сумме налогов и неналоговых обязательных платежей, и выявить резервы оптимизации налогообложения.