Анализ ликвидности и платежеспособности организации

На Западе нормативное значение Кб.л. ³ 1, в России коэффициент быстрой ликвидности варьируется в пределах 0,8-1 (Артеменко) и 0,7-0,8 (Маркарьян), в организациях торговли критическое значение данного коэффициента 0,4-0,5.

3. Коэффициент абсолютной ликвидности

![]()

Показывает, какая часть краткосрочных заемных средств может быть погашена немедленно.

Значение этого коэффициента должно быть больше 0,2-0,25 (Маркарьян) или 0,3-0,8 (Ковалев).

При использовании в анализе коэффициентов ликвидности необходимо принимать во внимание отраслевую специфику предприятия. Очень трудно установить критерий для каждой отрасли.

Помимо выше описанных показателей для оценки ликвидности и платежеспособности используются следующие показатели:

1. Функционирующий капитал определяется как оборотные средства минус краткосрочные обязательства:

ФК = А1 + А2 + А3 - П1 - П2

Показатель функционирующего капитала исчисляется в абсолютных единицах измерения и служит ориентировочной оценкой оборотных средств, остающихся свободными после погашения краткосрочных обязательств, т.е. тех средств, с которыми можно «работать». Чем выше значение функционирующего капитала, тем лучше.

2. Маневренность функционирующего капитала показывает, какая часть функционирующего капитала представляет собой абсолютно ликвидные активы, т.е. может быть использована для любых целей

![]()

Оценка платежеспособности

Структура баланса признается неудовлетворительной, а предприятие -неплатежеспособным, если выполняется одно из следующих условий:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение, меньшее 2;

2) коэффициент обеспеченности собственными средствами менее 0,1

![]()

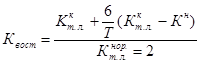

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев по следующей формуле:

,

,

где Т – отчетный период в месяцах (3, 6, 9, 12 мес.)

Если коэффициент восстановления меньше 1, то это свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

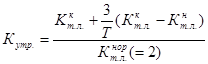

При удовлетворительной структуре баланса (Кт.л. > 2 и Ко.с.с. > 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

.

.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших трех месяцев.