Какие основные звенья финансовой системы РФ вы знаете?

Сущность и функции финансов обобщаются в финансовой системе, состоящей из обособленных блоков, звеньев, подзвеньев финансовых отношений в их взаимосвязи.

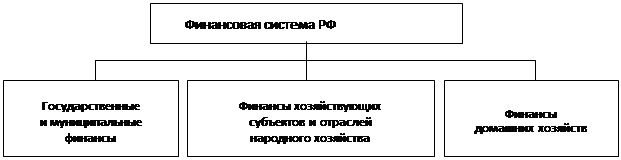

Звенья финансовой системы РФ характеризуются такими элементами, структура которых ярко выражает государственное устройство и экономические основы хозяйственной деятельности. Каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом — совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств.[11]

Звенья финансовой системы (финансовые институты) существуют как на федеральном уровне, так и на уровне субъектов Федерации и местного самоуправления. Все они обладают общими свойствами финансов как экономической категории, взаимодействуют между собой, но в силу своих особенностей по-разному влияют на социально-экономические процессы. Многозвенность финансовой системы способствует большей ее гибкости и эффективности.

Рис. 1. Финансовая система РФ

Функционирование всех звеньев финансовой системы подчинено общей цели — мобилизации финансовых ресурсов и их дальнейшему распределению, а также перераспределению. В то же время имеются различия в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств, что обусловливает разграничение финансовой системы на отдельные звенья.

Государственные и муниципальные финансы

отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством и муниципалитетом их функций.

Государственные и муниципальные финансы включают в себя[12]:

· государственные и муниципальные бюджеты;

· налоги;

· внебюджетные фонды;

· государственный и муниципальный кредит;

· государственное и муниципальное страхование;

· финансы государственных и муниципальных предприятий и учреждений.

Финансы хозяйствующих субъектов

— это совокупность экономических отношений по формированию и использованию денежных фондов предприятий, организаций, предпринимателей, предназначенных для обеспечения процесса расширенного воспроизводства. Хозяйствующие субъекты могут быть организованы в правовые формы юридических и физических лиц (предпринимателей, не зарегистрированных в качестве юридического лица). Финансы юридических лиц делятся на две большие группы:

· финансы коммерческих организаций;

· финансы некоммерческих организаций.

Также можно выделить финансы различных секторов и отраслей экономики (финансы кредитной системы, финансы страхования, финансы науки, финансы промышленности, финансы сельского хозяйства и т.д.).

Финансы домашних хозяйств

— это обособленная часть системы финансовых отношений, вызванная формированием и распределением фондов денежных средств в рамках многочисленных домашних бюджетов, которые играют все более заметную роль в финансово-экономической системе России.

Составляющими элементами финансовой системы

, в зависимости от системного признака, можно также назвать[13]:

1) совокупность нормативно-правовых актов, составляющих институциональную основу финансов и финансовой деятельности;

2) совокупность взаимодействующих хозяйствующих субъектов, финансовых органов и кредитных учреждений, осуществляющих непосредственно финансовую деятельность;

3) совокупность централизованных и децентрализованных фондов денежных средств различного назначения, основанных на различных формах собственности.

[1] Папело в.н., Мельникова о.д., Мартынов с.н. Государственные и муниципальные финансы: Учебно-методический комплекс — Новосибирск: СибАГС, 2002.— С. 21.

[2] Там же.

[3] Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б.Поляка.— М.: ЮНИТИ-ДАНА, 2000.— С. 92.

[4] Колпакова Г.М. Финансы, денежное обращение и кредит: Учебн. пособие.— М.: Финансы и статистика, 2001.— 368 с.

[5] Папело в.н., Мельникова о.д., Мартынов с.н. Государственные и муниципальные финансы: Учебно-методический комплекс — Новосибирск: СибАГС, 2002.— С. 37.

[6] Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 г. № 145-ФЗ // Российская газета.— 1998.— 12 августа. В ред. от 08.08.2001 г. // Правовая система «КонсультантПлюс».

[7] Папело в.н., Мельникова о.д., Мартынов с.н. Государственные и муниципальные финансы: Учебно-методический комплекс — Новосибирск: СибАГС, 2002.— С. 45.