Астролометрическое прогнозирование рынков

Подобное поведение функции ошибки в корне противоречило и полностью опровергало положения современных экономических теорий о случайном характере процесса образования цены.

Личное знакомство автора с автором алгоритма МГУА – академиком Ивахненко А.Г.(Институт Кибернетики им. Глушко, АН Украины) , и его учеником А.Б.Надирадзе – проф., д.т.н. МАИ (Московский Авиационный Институт), привело автора к пониманию того факта, что открытие этого феномена необходимо было доложить представителям научного сообщества.

Для этой цели, автором был подготовлен научный доклад, который был сделан в ноябре 2003 года, на научной конференции «Математические методы распознавания образов» (ММРО-11) проводимой один раз в два года, по программе научных конференций Академии Наук РФ, на базе Вычислительного центра им. А. А. Дородницына, РАН. (www.ccas.ru )

Этот доклад вошел в сборник докладов научной конференции ММРО-11, размещенный по адресу интернета : http://www.mmro.ru/files/mmro11.pdf

Дальнейшее развитие астролометрической теории, выразившееся в совершенствовании переходной функции широтных и долготных аспектов, а также применении информации, полученной на основании применения знаний, почерпнутых автором из изучения древнеиудейской, китайской и индийской астрологических системм знаний, способствовало существенному снижению общей ошибки прогнозирования и увеличения общего срока периода стабилизации ошибки.

На базе применения полученных при изучении различных астрологических систем, знаний и созданной при этом технологии создания многофакторных регрессионных моделей рынков с помощью нейронной сети МГУА, автору удалось достаточно точно и заблаговременно спрогнозировать начало, конец и общую динамику развития кризиса на российском рынке ценных бумаг по индексу РТС.

Этот прогноз был опубликован в обзорной статье об астролометрических стратегиях трейдинга на рынках, который был опубликован в газете «Известия» 11 апреля 2008 года, т.е приблизительно за 2-3 месяца до начала реального падения рынка РТС. Кроме газетного варианта, также существует копия этой статьи в интернете, на сайте газеты «Известия».

Статья размещена в интернете по адресу : http://www.izvestia.ru/news/335397

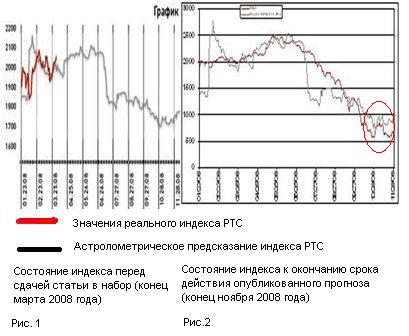

Ниже приводятся рисунки указанного прогноза. Левый рисунок – график прогноза и реального индекса на момент подготовки статьи в печать. Правый рисунок – график прогноза и реального индекса, на момент завершения активной фазы кризиса – октябрь, ноябрь 2008 года.

Особо стоит отметить развитие ситуации внизу рынка, в октябре-ноябре 2008 г, т.е уже через пол года после публикации, а именно - поражает определенное сходство «модели основания» рынка РТС с тем, что предсказала астролометрическая модель.

Кроме того необходимо отметить, модель, которой соответствует вышеприведенный график, была построена по состоянию рынка на март месяц 2007 года, т.е приблизительно за один год до публикации в «Известиях».

Здесь нужно отметить, что в процессе исследований, был обнаружен еще один интересный феномен. Дело в том, что при создании астролометрических моделей рынков крайне важным моментом является подача на вход нейронной сети информации о как можно более длительных периодах истории торгов. Это обьясняется тем фактом, что по мнению автора, данные о положении и информацию о факторах влияния, созданную при применении одной отдельно взятой МЭАП можно использовать только в том случае, если указанная МЭАП совершила как минимум два полных оборота вокруг Земли (в геоцентрической системе координат). Такое условие легко выполнимо в случае использования «быстрых» МЭАП, так как на данный момент в сети интернет вполне достаточно информации о торгах на рынках, начиная с 1971 года. Такой период похоже обьясняется появлением первых средств электронных вычислений (первых ЭВМ) и накомпления информации.