Реструктуризация имущественного комплекса предприятия

Основная цель реструктуризации имущественного комплекса предприятия — сформировать такую структуру активов (движимого и недвижимого имущества, а также имущественных прав), которая позволяла бы обеспечить наиболее эффективное ведение бизнеса и была бы наилучшим образом приспособлена к его организационной структуре.

В качестве основных мер по реструктуризации имущественного комплекса предприятия обычно выделяют:

• консервацию, продажу или сдачу в аренду неиспользуемого недвижимого имущества;

• продажу объектов незавершенного строительства;

• продажу или сдачу в аренду неиспользуемых материальных активов, в том числе излишнего оборудования, материалов, комплектующих изделий и т.п.;

• консервацию или списание мобилизационных мощностей;

• продажу объектов социальной и коммунальной инфраструктуры.

Очевидно, что реализация любой из вышеперечисленных мер должна приводить к результату, имеющему самое непосредственное отношение к антикризисному управлению неплатежеспособными предприятиями, а именно к снижению порога безубыточности для данного предприятия.

Действительно, порог безубыточности определяется как такой объем выручки от реализации продукции предприятия, при котором предприятие уже не имеет убытков, но еще не имеет прибыли.

Аналитически порог безубыточности (рентабельности) определяется следующим образом:

Пб = Зпост/Квм,

где Пб — значение порога безубыточности (рентабельности); Зпост — размер условно-постоянных затрат; Квм — коэффициент валовой маржи, который определяется как отношение значения валовой маржи (Вм = Вр — Зпер) к выручке от реализации (Вр).

Легко видеть, что поскольку коэффициент валовой маржи в релевантном интервале объемов производства и реализации продукции есть величина постоянная, снижение условно-постоянных затрат в результате проводимой реструктуризации имущественного комплекса предприятия, связанное с сокращением нерациональных расходов по содержанию избыточных материальных активов, непосредственно приводит к снижению порога безубыточности, т.е. того объема выручки от реализации, при котором предприятие перестает приносить убытки. Этот эффект всегда используется при планировании мероприятий, направленных на восстановление платежеспособности предприятия-должника.

|

Объем реализации |

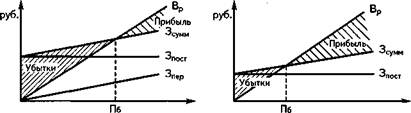

Графическая интерпретация снижения порога безубыточности предприятия в результате реструктуризации имущественного комплекса и соответствующего снижения условно-постоянных затрат имеет следующий вид

Графическая интерпретация снижения порога безубыточности предприятия в результате реструктуризации имущественного комплекса и соответствующего снижения условно-постоянных затрат имеет следующий вид

Сокращение условно-постоянных затрат во втором варианте по сравнению с первым приводит к резкому снижению объемов реализации, при которых предприятие становится безубыточным.

Различаются два метода проведения реструктуризации имущественного комплекса предприятия:

• непосредственное отчуждение материальных активов;

• замещение активов предприятия на права участия в организации, создаваемой на базе этих активов.

Первый из вышеперечисленных методов не требует особых пояснений. Отчуждение соответствующих активов может производиться в форме продажи, сдачи в аренду, возмездной или безвозмездной передачи иному лицу, а также списания, что влечет за собой соответствующее уменьшение величины активов и валюты баланса предприятия.

Замещение активов предприятия предусматривает создание одного или нескольких новых юридических лиц с оплатой соответствующих долей участия в этих организациях за счет имущества данного предприятия. С точки зрения бухгалтерского учета замещение активов не приводит к изменению валюты баланса предприятия, а лишь влечет за собой уменьшение отдельных статей актива баланса с соответствующим увеличением статьи «долгосрочные финансовые вложения» внеоборотных активов.

Следует обратить внимание на одну типичную ошибку: операцию замещения активов предприятия в ее правовом аспекте нередко характеризуют как реорганизацию юридического лица в форме выделения. Действительно, в результате и той и другой операции на базе активов действующего предприятия создаются новое предприятие или несколько предприятий. Однако если в процессе выделения существующее предприятие отчуждает часть своего имущества, прав и обязательств в соответствии с разделительным балансом в пользу вновь образованного юридического лица без какой-либо компенсации, то в случае замещения активов отчуждаемое имущество компенсируется в балансе иными видами активов, а новое предприятие, за исключением переданного ему имущества, не получает от действующего предприятия никаких иных прав и обязательств.