Общая оценка платежеспособности предприятия

Платежеспособность - способность своевременно и в полном объеме выполнять свои платежные обязательства, вытекающие из торговых, кредитных и иных операций. Понятие платежеспособности и ликвидности очень близки. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем.

По теории статического баланса мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации.

В общем случае предприятие считается платежеспособным, если его общие активы превышают его внешние обязательства:

Общие активы > Внешние обязательства.

код. стр. 399 > код. стр. 590 + код. стр. 690.

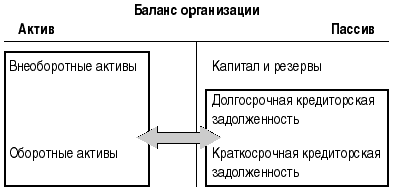

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму, представленному на рисунке 1.

Рисунок 1

Измеряется показатель платежеспособности по статическому балансу коэффициентом

L =![]() (1),

(1),

где А - актив баланса, а K - долги предприятия (его кредиторская задолженность, привлеченный капитал).

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса "капитал и резервы") значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если мы при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе, то есть себестоимости или остаточной стоимости. По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент L больше единицы, то это очень радующий нас показатель.

Предположим, что переоценка актива до ликвидационных цен (40 % стоимости по фактическим затратам) даст следующие результаты:

Таблица 2.1.1

Переоценка актива (в руб.)

|

Актив |

Код. стр. |

На начало года |

На конец года |

|

Внеоборотные активы |

190 |

995,52 |

867,2 |

|

Запасы |

210 |

362 251,92 |

511 806,48 |

|

Баланс актива после переоценки |

399 |

723 757,44 |

1 158 779,5 |

Следовательно,

Lнг =![]() = 0,57, Lкг =

= 0,57, Lкг = ![]() = 0,60.

= 0,60.

Таким образом, наш показатель платежеспособности, рассчитанный исходя из положений теории статического баланса, носит отрицательный характер, поскольку риск банкротства нашей организации высок. У нашего предприятия не хватает имущества, чтобы погасить все свои долги в случае ликвидации бизнеса.

Для измерения платежеспособности используют другой ряд коэффициентов.

Для собственников и для кредиторов представляет интерес коэффициент общей платежеспособности, определяющий долю собственного капитала в имуществе предприятия.

Коп = ![]() =

= ![]() (2),

(2),

где Коп - коэффициент общей платежеспособности,

Коп нг = ![]() = 0,0002, Коп кг =

= 0,0002, Коп кг = ![]() = 0,0001.

= 0,0001.

В нашем случае собственный капитал (250 руб. на начало и конец года) во много раз меньше внешних обязательств (1 268 379,6 руб. на начало года и 1 927 540 руб. на конец года), что объясняет низкое значение коэффициента общей платежеспособности. Таким образом, имущество предприятия почти полностью заимствовано из кредитных ресурсов, что негативно отражается на общей платежеспособности предприятия.