Операционная прибыль. Формирование операционной прибыли

В налоговом учете разрешены 2 метода начисления амортизации: линейный и нелинейный. Заметим, что по методологии бухгалтерского учета в соответствии с ПБУ 6/2001 организации имеют право устанавливать один из четырех способов начисления амортизации по отдельным группам основных средств: это линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

В налоговом учете особым образом признаются расходы на ремонт основных средств (ст.260 НК РФ), они учитываются в составе прочих расходов в том отчетном периоде, в котором были осуществлены.

Как мы видим, существуют значительные различия в определении прибыли налоговым и бухгалтерским учетом – как в определении доходов, исчислении расходов, так и в начислении амортизации. В данный момент большинство организаций ведет учет с ориентацией на налоговый, что искажает фактические финансовые результаты. Необходимость исследования фактически полученной прибыли вынуждает обращаться к первичным данным бухгалтерского учета, с помощью которых можно более или менее точно определить составляющие прибыли от реализации.

На операционную прибыль оказывают влияние следующие укрупненные факторы: объем реализованной продукции, ее себестоимость, оптовые цены, структурные и ассортиментные сдвиги. Каждый из названных факторов тоже находится под воздействием целой группы первичных факторов. Например, в себестоимость включаются затраты на оплату труда, материальные затраты, суммы начисленной амортизации, отчисления на социальные нужды и прочие.

Большую роль в управлении операционной прибыли занимает система “Взаимосвязь издержек, объема реализации и прибыли” (CVP) или анализ безубыточности. Данный метод управленческих расчетов называют еще маржинальным анализом или содействия доходу. Разработан в 1930 году американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического производства. Впервые подробно описан в отечественной литературе в 1971 году Н. Г. Чумаченко, а позднее – А. П. Зудилиным. В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.). Отдельные элементы переменных расходов в свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрессивные. Но в среднем переменные расходы изменяются пропорционально объему производства продукции. [19]

Постоянные затраты не зависят от динамики производства и продажи продукции. Одна их часть связана с производственной мощностью предприятия (амортизация, арендная плата, заработная плата управленческого и обслуживающего персонала на повременной оплате и общехозяйственные расходы), другая – с управлением и организацией производства и сбыта продукции (затраты на исследовательские работы, рекламу, на повышение квалификации работников и др.). Можно также выделить индивидуальные постоянные затраты для каждого вида продукции, общие для нескольких однородных видов продукции и общие для предприятия в целом.

Маржинальный доход предприятия – это выручка минус переменные издержки.

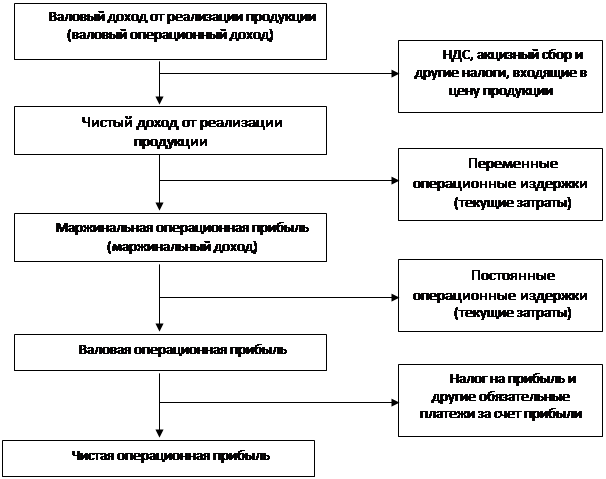

Маржинальный анализ широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов (см. рис. 1.) и на основе этого управлять процессом формирования ее величины.

Рис. 1. Схема формирования различных видов операционной прибыли предприятия.

Управление операционной прибылью – сложный и трудоемкий процесс, поскольку на прибыль влияет множество различных факторов: как внешних, так и внутренних. Как и любое управление, управление прибылью от реализации сводится к трем этапам: учет, анализ, планирование. [16]