Рентабельность – важнейший качественный показатель хозяйственной деятельности.

Одним из важнейших показателей деятельности предприятия является рентабельность.

Рентабельность – это обобщающий показатель, характеризующий качество работы промышленного предприятия, так как при всем значении массы получаемой прибыли наиболее полную качественную оценку производственно-хозяйственной деятельности предприятия дает величина рентабельности и ее изменение. Он представляет собой отношение прибыли к производственным фондам или к себестоимости продукции. Показатель рентабельности оценивает эффективность производства и расходов на него.

К основным факторам, оказывающим непосредственное воздействие на увеличения уровня рентабельности на предприятиях, относятся:

· Рост объема производства продукции;

· Снижение ее себестоимости;

· Сокращение времени оборота основных производственных фондов и оборотных средств;

· Рост массы прибыли;

· Лучшее использование фондов;

· Система ценообразования на оборудование, здания и сооружения и другие носители основных производственных фондов;

· Установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции.

Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды.

Для оценки эффективности производственной деятельности предприятия используются следующие показатели рентабельности:

1) рентабельность предприятия или рентабельность общая, определяемая по формуле:

![]() (13)

(13)

2) рентабельность производства:

(14)

(14)

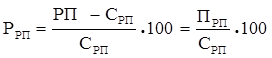

3) рентабельность реализованной продукции (РРП), определяемой по формуле:

(15)

(15)

4) рентабельность продаж или рентабельность оборота:

![]() (16)

(16)

Он показывает, сколько прибыли приходится на 1 рубль реализованной продукции.

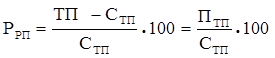

5) рентабельность товарной продукции:

(17)

(17)

Каждый из показателей рентабельности выполняет свою функцию, отражает эффективность того или иного вида деятельности и имеет практическое значение. Все показатели рентабельности взаимосвязаны и взаимообусловлены.

Величина (уровень) показателей рентабельности зависит от эффективности использования ресурсов предприятия (основных и оборотных производственных фондов), от величины произведенных затрат на изготовление и реализацию продукцию, что наглядно видно из приведенных ранее формул. А так же методы определения рентабельности наглядно показывают, что уровень рентабельности и его изменение непосредственно связаны с ценами на промышленную продукцию. Следовательно, объективная система ценообразования является важной предпосылкой определения обоснованного уровня рентабельности, который в то же время может оказывать влияние на изменение уровня цен на продукцию. Таким образом, обоснованные методы установления и планирования рентабельности находятся в тесной взаимосвязи с системой ценообразования. Величина прибыли, а следовательно, и уровень рентабельности, прежде всего, зависят от изменения цен на продукцию и ее себестоимости.

Экономический смысл рентабельности производства не ограничивается снижением затрат живого и овеществленного труда на производство единицы продукции. Масса средств, участвующих в производственном процессе, существенно отличается от их количества, которое входит в сумму затрат, связанных с изготовлением продукции. В процессе производства принимает участие огромное количество основных фондов, материализованных в зданиях, сооружениях, оборудовании и инвентаре. В издержки же производства включается их амортизация, то есть доля их стоимости, переносимая в тот или иной период времени на себестоимость производимой продукции. Стоимость оборотных фондов включатся в издержки производства только в сумме, израсходованной при изготовлении продукции.

Для повышения рентабельности производства используются различные средства. Одним из главных источников роста рентабельности производства является увеличение массы прибыли, получаемой предприятием. Этот рост достигается в результате снижения издержек производства, изменения структуры производимой продукции и такого увеличения масштабов производства, когда при сохранении суммы прибыли, получаемой от реализации единицы каждого вида продукции, общая сумма полученной прибыли растет.