Рентабельность – важнейший качественный показатель хозяйственной деятельности.

Показатели рентабельности являются важными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли (и дохода) предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность (доходность) продаж находятся между собой в тесной функциональной связи.

На изменение рентабельности оказывают влияние, как и на изменение прибыли такие же факторы (Рисунок 4).

При анализе рентабельности основной деятельности предприятия (производства) необходимо учесть следующие особенности:

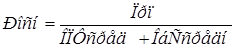

1) Рентабельность основной деятельности организации является примером смешанной, комбинированной модели:

(18)

(18)

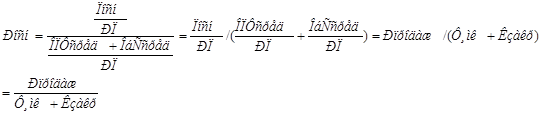

Чтобы использовать метод цепных подстановок при анализе, необходимо абсолютные величины (количественные) преобразовать в относительные.

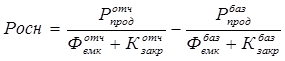

2) Для преобразования формулы рентабельности основной деятельности (Росн) целесообразно использовать метод сокращения, т.е. числитель и знаменатель формулы разделить на один и тот же показатель:

(19)

(19)

где Рпрод– рентабельность продаж;

Фёмк– фондоёмкость, рассчитанная по объёму реализованной продукции.

Кзакр– коэффициент закрепления нормируемых оборотных средств.

Расчет методом цепной подстановки выполняется в следующей последовательности:

1) ![]()

![]()

![]() или

или  (20)

(20)

2) ![]() Определяестя влияние факторов на Росн :

Определяестя влияние факторов на Росн :

![]()

![]()

![]()

(21)

(21)  (22)

(22)![]() (23)

(23)

![]() (24)

(24)

Таким образом можно проследить изменение рентабельности основной деятельности и определить степень влияния на нее таких факторов как рентабельности продаж, фондоемкости и коэффициента закрепления нормируемых оборотных средств.