Отбор факторов для моделей множественной регрессии

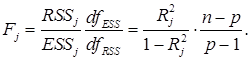

Критическое значение F определяется по таблице для назначенного уровня значимости γ (вероятности отвергнуть верную гипотезу Н0 о незначимости R2) и числа степеней свободы df1= p–1, df2 = n–1.

Оценку значимости мультиколлинеарности можно также произвести путём проверки гипотезы об её отсутствии: Н0 : det [r(11)] =1. Доказано, что величина: ![]() приближённо имеет распределение Пирсона

приближённо имеет распределение Пирсона  Если вычисленное значение χ2 превышает табличное значение для назначенного γ и df = n (n–1)/2, то гипотеза Н0 отклоняется и мультиколлинеарность считается установленной.

Если вычисленное значение χ2 превышает табличное значение для назначенного γ и df = n (n–1)/2, то гипотеза Н0 отклоняется и мультиколлинеарность считается установленной.

Парные коэффициенты корреляции не всегда объективно показывают действительную связь между факторами. Например, факторы могут по существу явления не быть связаны между собой, но смещаться в одну сторону под влиянием некоторого стороннего фактора, не включенного в модель. Довольно часто таким фактором выступает время. Поэтому включение (если это возможно) в модель переменной t иногда снижает степень интеркорреляции и мультиколлинеарности. Более адекватными показателями межфакторной корреляции являются частные коэффициенты корреляции. Они отражают тесноту статистической связи между двумя переменными при элиминировании влияния других факторов.

Частные коэффициенты корреляции для недиагональных элементоввычисляются по следующим формулам:

Таким образом, ![]() показывает корреляционную связь между хi и xj, при элимировании влияния прочих факторов и он более правдив, чем rij (парный коэффициент корреляции).

показывает корреляционную связь между хi и xj, при элимировании влияния прочих факторов и он более правдив, чем rij (парный коэффициент корреляции).