Статистические методы оценки эффективности инвестиций

Альтернативная гипотеза H1 : tаj ≠ 0, при |tаj| ≥ tкрит.

Если коэффициент при переменной X статистически значимо отличен от 0, то переменная Y существенно зависит от переменной Х.

Вычислим t-статистику:

Находим tкрит из таблицы распределения Стьюдента при уровне значимости 5% - tкрит = 2,179.

По нашим вычислениям tа0 = 22,2 , что больше tкрит., 22,2 ≥ 2,179 , следовательно принимается гипотеза H1 : tаj ≠ 0, и коэффициент а0 статистически значимо отличен от 0. tа1 = 18170,7 , что больше tкрит , 18170,7 ≥ 2,179, значит принимается гипотеза H1 : tаj ≠ 0, и коэффициент B1 статистически значимо отличен от 0, и переменная Y существенно зависит от переменной Х, т.е. основная тенденция достоверно описывает имеющиеся данные.

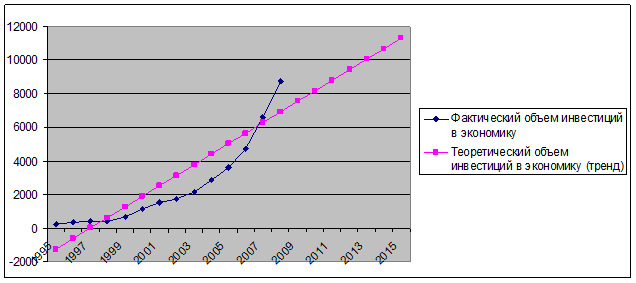

Наносим прогнозные значения на построенный ранее график.

Рис.3. Прогнозные значения объема инвестиций на 2010 – 2015гг.

Тренд — это закономерность, характеризующая общую долгосрочную тенденцию в изменениях показателей временного ряда. Колеблемость уровней около тренда – дисперсия, служит мерой воздействия остаточных факторов. Ее можно измерить по формуле среднего квадратического отклонения:

Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического. Среднее квадратическое отклонение по объему инвестиций за 1995 – 2008гг. составило 299,6 млрд.руб.

Относительной мерой колеблемости служит коэффициент вариации, который вычисляется по формуле:

При изучении развития явления во времени часто возникает необходимость оценить степень взаимосвязи в изменениях уровней нескольких рядов динамики. Ведь социально-экономические явления представляют собой результат одновременного воздействия большего числа причин.

Для выявления наличия связи в статистике используют методы приведения параллельных данных, аналитических группировок, графический, корреляционный и регрессионный.

При анализе корреляционной связи между рядами динамики необходимо: 1) измерить связь между предыдущими и последующими уровнями; 2) с учетом указанных выше особенностей изучить связь между рядами динамики.

Сравним изменение двух величин (табл. 6). Из этой таблицы видно, что с увеличением величины X, величина Y также возрастает. Можно сделать предположение, что связь между ними прямая и что ее можно описать уравнением прямой. Парная регрессия характеризует связь между двумя признаками: результативным (объем иностранных инвестиций в экономику России) и факторным (объем российских инвестиций в экономике). Аналитическая связь между ними описывается уравнением:

.

.

В уравнении регрессии параметр а1 – коэффициент регрессии показывает, насколько изменяется в среднем значение результативного признака (объем иностранных инвестиций в экономику России) при изменении факторного (объем российских инвестиций в экономике) на единицу его собственного измерения. Можно сделать вывод, что при увеличении российских инвестиций на 1 млрд.руб. рост иностранных инвестиций составляет 0,4 млрд.руб., т.е. при увеличении российских инвестиций растет привлекательность России для иностранных инвесторов.

Теперь необходимо оценить тесноту связи между объем иностранных инвестиций в экономику России и объем российских инвестиций в экономике. Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции. Его можно вычислить по формуле:

r= 0,958.

Т.к. 0< r <1, то имеется прямая связь (с увеличением Х увеличивается Y) между объемом иностранных инвестиций в экономику России и объемом российских инвестиций в экономике.

Однако прежде чем делать вывод о тесноте связи между рассматриваемыми рядами динамики, их необходимо проверить на автокорреляцию. Наличие автокорреляции устанавливается при помощи коэффициента автокорреляции для парной линейной связи (расчеты см. табл.7).