Структура государственного бюджета.

В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих источников доходов.

Собственные или закрепленные доходы представляют собой средства, принадлежащие субъекту бюджетного права, то есть они полностью или в твердо фиксированной доле на постоянной основе поступают в соответствующий бюджет, минуя вышестоящие.

К регулирующим доходам относится вся совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоящие с целью регулирования их расходов и доходов.

Местные бюджеты составляет третий уровень бюджетной системы РФ. Ст. 14 БК РФ определяет бюджет муниципального образования (местный бюджет) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. На местные органы власти возложена важная задача по осуществления социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в значительной части проводится за счет местных бюджетов.

Наиболее ярко последствия экономических и социальных процессов отражаются на расходной части местных бюджетов. Возрастание расходов связано с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения, на благоустройство территорий, с новым строительством. Также в последние годы широко практикуется передача различных ведомственных объектов, таких как жильё, социально-культурные учреждения, организации бытового обслуживания в муниципальную собственность, что ведет к значительному увеличению бюджетных расходов.

Следует отметить, что структура расходов отдельных видов местных бюджетов не одинакова и зависит от объема хозяйства и подведомственности его органам власти различных территориальных образований. Так, городским органам подчинена значительная часть предприятий местной промышленности, жилищно-бытового хозяйства, транспорта, поэтому удельный вес ассигнований на народное хозяйство в расходах этих бюджетов наиболее значителен и превышает 40%. В ведении же районных, поселковых и сельских органов власти находятся в основном социально-культурные учреждения, в этих бюджетах подавляющая часть расходов приходится на финансирование социально-культурных мероприятий, оно составляет порядка 60-80% расходов.

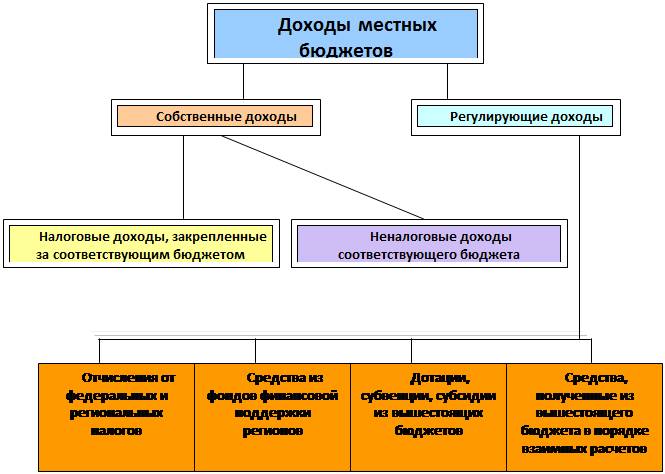

Доходы местных бюджетов, также как и доходы бюджетов субъектов федерации состоят из собственных и регулирующих. Общую схему собственных и регулирующих доходов местных бюджетов можно представить в виде схемы 1:

Схема 1. Собственные и регулирующие доходы местных бюджетов

Согласно данным официальной отчетности по состоянию на 1 января 2008 года общий объем поступивших в местные бюджеты доходов составляет 1948,8 млрд. рублей, что выше уровня 2006 года на 28,1% или 427,1 млрд. рублей.

Собственные доходы местных бюджетов, направляемые муниципальными образованиями на решение вопросов местного значения, увеличились в 2007 году по сравнению с предыдущим годом на 303, 0 млрд. рублей или 27,9% и составили 1387,2 млрд. рублей. За два истекших годов рост собственных доходов в относительном и абсолютном выражении составил 63,4% и 538,5 млрд. рублей соответственно.

В местных бюджетах 55 субъектов РФ по 6 федеральным округам рост собственных доходов составил выше среднего уровня по РФ и достигает в Центральном федеральном округе – 41,1%, Южном федеральном округе – 40,5%, Сибирском федеральном округе – 31,1%, Северо-Западном федеральном округе – 30,6%, Дальневосточном федеральном округе – 28,3%. Самый низкий уровень указанного показателя отмечается в субъектах РФ Уральского федерального округа – 5,3%.

Самые высокие темпы роста собственных доходов отмечаются в местных бюджетах следующих субъектов РФ[2] (Таблица 2).

Таблица 2

Темпы роста собственных доходов субъектов РФ за 2006 и 2007 год

|

Наименование субъекта РФ |

Исполнение |

Темп роста 2007/2006, % | |

|

2006 год (факт) |

2007 год (факт) | ||

|

Кабардино-Балкарская Республика |

2036,8 |

3649,1 |

79,2 |

|

Республика Калмыкия |

1231,1 |

1987,9 |

61,5 |

|

Ненецкий автономный округ |

2587,3 |

4171,7 |

61,2 |

|

Волгоградская область |

14153,0 |

21892,6 |

54,7 |

|

Курская область |

4568,1 |

7022,8 |

53,7 |

|

Ставропольский край |

12778,8 |

19638,0 |

53,7 |

|

Чувашская Республика |

6548,9 |

9978,6 |

52,4 |

|

Тульская область |

8967,8 |

13510,3 |

50,7 |