Структура государственного бюджета.

Распределение собственных доходов по типам муниципальных образований составило: бюджеты городских округов – 761,1 млрд. рублей (54,9%), бюджеты муниципальных районов – 513,6 млрд. рублей (37,0%), бюджеты последний – 112,5 млрд. рублей (8,1).

Рост доходов позволил перевыполнить первоначально запланированные показатели местных бюджетов 2007 года по собственным доходам на 20,9%.[3]

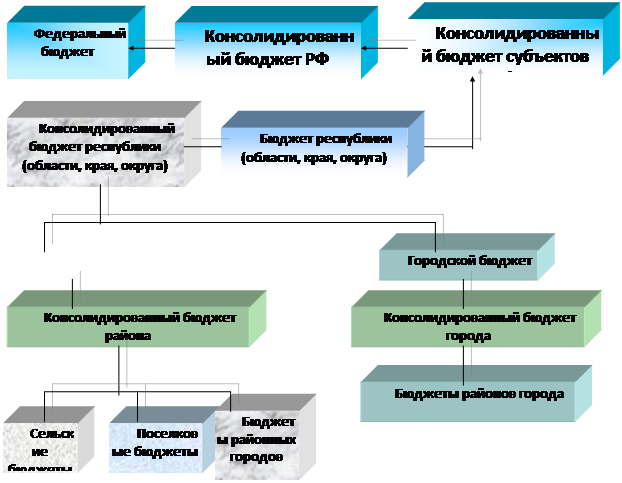

Помимо вышеперечисленных видов бюджетов существует еще консолидированный бюджет. Совокупность бюджета субъекта Российской Федерации и бюджетов входящих в него муниципальных образований называется консолидированным бюджетом субъекта Российской Федерации. Соответственно, консолидированный бюджет РФ - это сумма федерального бюджета и консолидированных бюджетов субъектов РФ. Следует отметить, что консолидированный бюджет не несет правовой нагрузки, однако его параметры широко используются в процессе сводного планирования, отчетности, анализа. На схеме 2 представлена структура консолидированного бюджета РФ.

![]()

Схема 2. Структура консолидированного бюджета Российской Федерации

Вывод:

В первой главе мы рассмотрели сущности государственного бюджета, его структуры и функционирования. Сделали сравнительный анализ источников федерального бюджета за 2006 и 2007гг.

Итак, по 1главе курсовой работы можно сделать следующие выводы: государственный бюджет представляет собой финансовый план государства на текущий год. Это смета доходов и расходов государства, согласованных друг с другом как по объему, так и по срокам поступления и использования. Государственному бюджету принадлежит центральное место в системе государственных финансов.

Государственный бюджет представляет систему бюджетов, которая включает в себя федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты. Отношения между отдельными бюджетами строятся на основе принципа бюджетного федерализма, согласно которому за бюджетом каждого уровня закрепляются свои доходы и расходы, которые он должен финансировать. Основным источником поступлений в бюджет являются налоги, однако наряду с ними доходы могут формироваться за счет неналоговых поступлений, займов и эмиссии денег. Расходы бюджета подразделяются на текущие, обеспечивающие текущие потребности государства, и капитальные, обеспечивающие расширенное воспроизводство и прирост запасов.

Государственный бюджет должен постоянно совершенствоваться. Большой задачей также стоит совершенствование правового поля отношений между субъектами бюджетной системы.