Инструменты государственного регулирования экономики России

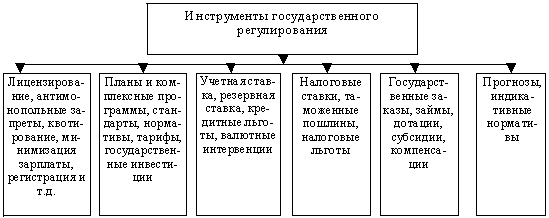

Одними из важнейших составляющих экономики, являются инструменты ее регулирования. В Российской Федерации, инструментами государственного регулирования являются: институциональная, программа; денежно-кредитная; налоговая; ценовая; программы лицензирования, квотирования и др.

Рис. 1. Инструменты государственного регулирования экономики России

Одной из важных форм регулирования экономики является денежно-кредитная. Основные направления единой государственной денежно-кредитной политики разрабатываются Банком России в соответствии с Федеральным законом «О Центральном банке Российской Федерации», содержат анализ текущего состояния и прогноз развития российской экономики на предстоящий год, а также основные ориентиры, параметры и инструменты денежно-кредитной политики.

Изучение причин кризиса 17 августа 1998 года показало, что они свелись, с одной стороны, к грубейшим ошибкам проводимого экономического курса, а, с другой, — к полнейшей криминализации кредитно-финансовой системы, грубейшему нарушению всей финансовой дисциплины, погубившей и олигархов и всю финансовую систему.

Государственное регулирование может осуществляться и с помощью кредитов, посредством изменения учетных ставок Центральным банком. Для стимулирования наиболее важных сфер деятельности (производства продовольственных товаров, малого и среднего бизнеса) может применяться льготное кредитование, льготное налогообложение, инвестиционный налоговый кредит (отсрочка налогового платежа).

Налоговое регулирование осуществляется с помощью налоговых ставок и налоговых льгот. Размеры налоговых ставок должны учитывать потребности государства в бюджетных поступлениях и должны определяться на компромиссной основе государства и заинтересованности предприятий в их деятельности и инвестировании. В целях поддержания приоритетных, социально значимых отраслей, программ применяются налоговые льготы, имеющие целевой характер: например, для развития и поддержки малого предпринимательства.

В современной теории и практике управления выделяют два уровня налогообложения: уровень федерации и уровень субъектов. В этой связи механизм налогообложения предусматривает увязку координационных и субординационных отношений субъектов налогообложения этих уровней.

Стратегия налогового регулирования зависит от политической ситуации в стране и регионе, системы управления экономикой и системы управления налогообложением, экономической системы государства и региона, экономической сущности налогового регулирования, закономерностей его влияния на различные сферы социальных факторов.

Проведенный учеными анализ использования в России налогового регулирования в управлении экономикой показывает, что к настоящему времени еще не сформирована структура налогового механизма, в результате на уровне субъекта этот инструмент из регионального механизма управления практически исключается[2].

Приведенные выше формы проявляются с помощью системы методов регулирования прямого и косвенного воздействия. К прямым методам можно отнести методы административно-правового воздействия на субъекты: регулирование правил продажи товаров и услуг, лицензирование, квотирование, установление минимальных размеров уставного фонда торговых предприятий и организаций отдельных организационно-правовых форм деятельности; управление федеральной собственностью; стратегическое планирование.