Особенности облигационных займов

Объективная причина – небольшой объем собственных доходов МО, размер которого ограничивает объем эмиссии в соответствии с БК РФ. Таким образом, недостаточные объемы эмиссии МО, с точки зрения требований РЦБ к обеспечению ликвидности выпуска облигаций, является важной отличительной чертой МОЗ. Значит ли это, что МО не должны заниматься выпуском МОЗ? Отнюдь нет! Экспертная оценка показывает, что даже при существующих доходах МО количество эмитентов – МО может быть гораздо больше. Главной задачей администрации МО и СРФ при заимствовании должно быть привлечение заемных средств для финансирования расходов бюджета по минимальной стоимости заимствования.

Поэтому основным результатом анализа должен стать выбор способа заимствования - эмиссия МОЗ или получение коммерческого кредита. Особенно этот выбор усложняется в случае небольших бюджетов.

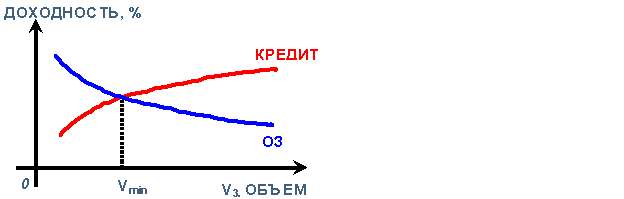

В нормальных условиях функционирования финансового рынка при определенном упрощении процессов зависимость доходности облигационных займов (ОЗ) и коммерческих кредитов от величины объема займа при неизменности и равенстве других параметров может быть представлена кривыми, показанными на рисунке. Особенностью облигационных займов является снижение доходности с увеличением объема выпуска за счет роста ликвидности. Главной особенностью графика является наличие точки пересечения кривых и соответствующее ей значение объема займа V min. Величина V min зависит от конъюнктуры рынка, кредитоспособности эмитента, срока обращения облигаций и пр., т.е. является функцией нескольких переменных, в том числе, времени. Сегодня точное значение величины V min неизвестно, ее определение требует специального исследования. Можно предположить, что сегодня для МО с кредитным рейтингом «В» для займов длиной от 1 до 3 лет она находится в следующих пределах:

10 млн руб. < V min <= 50 млн руб.

Рис. Зависимость доходности облигационных займов (ОЗ) и коммерческих кредитов от величины объема займа. Таким образом, в соответствии с требованиями рынка ценных бумаг все МО могут быть классифицированы по величине минимального объема возможной эмиссии Vmin

, при котором эмиссия облигаций для эмитента более выгодна, чем получение кредита (при прочих равных условиях займа): объем займа (эмиссии) Vз должен быть не меньше некоторой предельной (граничной) величины Vmin, т.е. должен удовлетворять неравенству Vmin =< Vз.

(1)

Величина Vmin не является постоянной, а определяется конъюнктурой рынка ценных бумаг. Примеры наименьших объемов МОЗ при биржевом размещении на рынке ценных бумаг за последние 2 года таковы: Брянск – 200 млн руб. (размещение – октябрь 2004 г.), Клинский район Московской области – 200 млн руб. (размещение – ноябрь 2005 г.).

В отличие от них заем г. Орехово-Зуева Московской области – 160 млн руб. (размещение – декабрь 2006 г.), Ангарского МО Иркутской области - 150 млн руб.(размещение – ноябрь 2005 г.), заем г. Чебоксары объемом 100 млн руб. (октябрь 2005 г.) и два займа г. Новочебоксарска по 50 млн руб. (размещение - декабрь 2004 г. и август 2005 г.) были размещены внебиржевым способом.

Таким образом, исходя из реальных примеров, для всего спектра обращающихся на рынке СМО облигаций условно можно считать, что при биржевом размещении на 2007 год на внутреннем рынке СМО РФ

Vmin=200млнруб., при внебиржевом размещении Vmin = 50 млн руб.Поэтому для неравенства (1), если не учитывать особенности первичного размещения, можно считать, что Vmin = 50 млн руб. Этот порог справедлив и для СРФ, у которых Vз обычно превышает 200 млн руб.

Условие (1.1) не регулируется законодательством, а является практическим требованием рынка СМО. Сложившийся к началу 2007 года диапазон в 50 – 200 млн руб. является примерным, его границы подвижны, на него влияет конъюнктура финансового рынка в целом и его сегмента – рынка СМО в частности. Со временем эти цифры могут измениться.

Таким образом, определение Vз, который зависит от параметров бюджета МО, является важной задачей МО при организации эмиссии. Это актуально для большинства МО, а также некоторых СРФ. Для конкретного бюджета определение оптимального объема займа для эмиссии облигаций включает следующие этапы расчетов [1]: · расчет дефицита бюджета; · оценка объема рефинансирования; · оценка максимального объема заимствования; · оценка долговой емкости бюджета, т.е. способности обслуживать и погашать долг за счет собственных доходов бюджета.