Анализ дебиторской задолженности

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия.

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты.

1. Информация о дебиторской задолженности отражается в бухгалтерском балансе в развернутом виде: счета расчетов, имеющие дебетовое сальдо, приводятся в активе, а кредитовое сальдо - в пассиве. По стр.230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты; задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по стр.240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам.

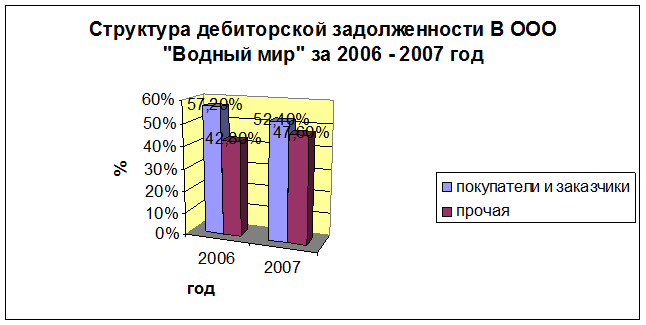

Структура дебиторской задолженности за 2006-2007 года представлена на рис.3.1. «Структура дебиторской задолженности за 2006 - 2007г.г.».

Рисунок 3.1.

Структура дебиторской задолженности за 2006 – 2007г.г.

Анализ показателей дебиторской задолженности проводится в три этапа:

· анализ состава, структуры динамики и дебиторской задолженности;

анализ оборачиваемости дебиторской задолженности;

Основные задачи анализа дебиторской задолженности состоят в том, чтобы выявить размеры и динамику неоправданно просроченной дебиторской задолженности, причины ее роста.

Информационная база анализа дебиторской задолженности предприятия – бухгалтерский баланс, оборотно - сальдовая ведомость

На величину дебиторской задолженности влияют следующие факторы:

· Объем реализации и доля в ней реализации на условиях последующей оплаты.

С ростом выручки, как правило, растут и остатки дебиторской задолженности.

Политика взыскания дебиторской задолженности.

Условия расчетов с покупателями и заказчиками. (Сроки оплаты счетов).

Платежная дисциплина покупателей.

Качество анализа дебиторской задолженности на предприятии и последовательность в использовании его результатов.

Обычно начинается анализ с общей оценки динамики ее объема в целом и в разрезе отдельных статей. Затем переходят к качественному анализу дебиторской задолженности, в результате которого определяется абсолютный и относительный размер неоправданной дебиторской задолженности. Для этого дебиторская задолженность классифицируется по срокам образования: до одного месяца, от одного до трех месяцев, от трех до шести, от шести до двенадцати месяцев и более года.

Более трех месяцев задолженность считается просроченной. Прежде чем отнести задолженность в ранг просроченной необходимо ознакомиться с условиями договора.

Определение срока задержки платежа, который позволяет отнести задолженность к сомнительной в рамках внутреннего анализа предприятие решает самостоятельно с учетом конкретной сложившейся ситуации и имеющейся практике расчетов.