Анализ хозяйственной устойчивости и платежеспособности предприятия ОАО «МТС»

Уровень коэффициента финансовой устойчивости в нашем случае не высок, и сравнительно постоянен: 0,72 и 0,71, что говорит о недостаточной финансовой устойчивости компании ОАО «МТС».

Коэффициент финансовой независимости отражает долю собственного капитала на 1 рубль авансированного капитала предприятия. На конец 2009 года доля собственного капитала выросла до 1,47, тем самым превысив суммуе авансированного капитала предприятия. Что свидетельствует о достаточной финансовой независимости.

Коэффициент обеспеченности собственными источниками финансирования отражает долю собственных средств в части финансирования оборотных активов он должен превышать 0,1. На начало и конец 2009 года данный коэффициент имеет отрицательное значение, что говорит о финансировании оборотных активов заемными средствами.

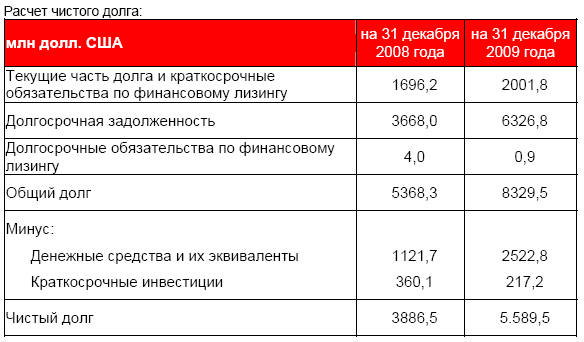

Анализируя финансовое положение предприятия, его устойчивость и платежеспособность необходимо учитывать свободный остаток средств на отчетную дату или движение денежных потоков. Так, чистый долг вычисляется как разница между общей задолженностью и суммой денежных средств, и эквивалентов и краткосрочных инвестиций. Расчет чистого долга относится к общепринятым методам, применяемым инвесторами, аналитиками и агентствами, присваивающими кредитные рейтинги, для оценки и сравнения периодической и будущей ликвидности в телекоммуникационной индустрии.

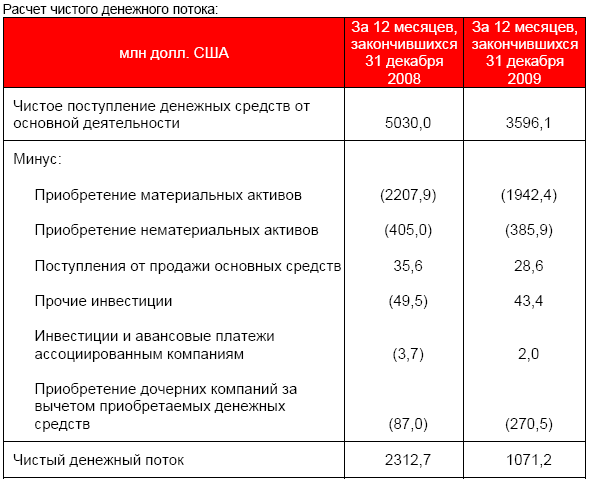

Таким образом, поступления денежных потоков позволяют покрывать текущую деятельность ОАО «МТС». Однако на основании проведенного анализа платежеспособности и финансовой устойчивости можно заключить, что компания МТС недостаточно устойчиво и платежеспособно в ближайшей перспективе, текущая деятельность финансируется в основном за счет заемных средств. Необходимо признать, что данное положение характерно данной отрасли и компаниям, чью акции котируются в верхних топ-листах бирж и имеют спекулятивную составляющую.