Моделирование нелинейных финансовых систем

Рис. 2.1. Профиль температуры T в случае S-режим

Теперь дадим интерпретацию уравнения (2) для процессов роста котировок на фондовом рынке (в контексте моделирования рефлексивного процесса). Среда, в которой происходит процесс характеризуемая координатой х (0 ![]() х

х ![]() N), интерпретируется как различные виды выставляемых на торги ценных бумаг (ЦБ), общим числом N (если N достаточно велико, то использование непрерывной функции здесь оправдано). T в точке х - степень желания участников торгов купить акцию "х", т.е. субъективная "полезность" данной ЦБ. Если Тх = 0, это значит, что отношение доходность/цена для данной ЦБ среднее для данного рынка. Если Тх> 0 - существует ажиотажный спрос на нее и с ростом T растет, соответственно, и цена ЦБ. Диффузии тепла - первый член уравнения (2) - соответствует процесс сглаживания ажиотажных отклонений цен в процессе торгов. Наконец, аналог горения, второй член уравнения (2), и есть собственно рефлексивный процесс, в котором акции растут в цене потому, что они растут в цене. Как известно из практических наблюдений, в случаях ажиотажного спроса процесс нарастает лавинообразно, что и отражается в степенной зависимости с коэффициентом

N), интерпретируется как различные виды выставляемых на торги ценных бумаг (ЦБ), общим числом N (если N достаточно велико, то использование непрерывной функции здесь оправдано). T в точке х - степень желания участников торгов купить акцию "х", т.е. субъективная "полезность" данной ЦБ. Если Тх = 0, это значит, что отношение доходность/цена для данной ЦБ среднее для данного рынка. Если Тх> 0 - существует ажиотажный спрос на нее и с ростом T растет, соответственно, и цена ЦБ. Диффузии тепла - первый член уравнения (2) - соответствует процесс сглаживания ажиотажных отклонений цен в процессе торгов. Наконец, аналог горения, второй член уравнения (2), и есть собственно рефлексивный процесс, в котором акции растут в цене потому, что они растут в цене. Как известно из практических наблюдений, в случаях ажиотажного спроса процесс нарастает лавинообразно, что и отражается в степенной зависимости с коэффициентом ![]() > 1 (всякий процесс распространения информации развивается по принципу цепной реакции и адекватно моделируется степенной функцией). Первоисточником данного аналога горения (т.е. роста ажиотажной информации) может быть как случайная флуктуация, так и спланированная кем-либо извне акция. В пределах данной аналогии LS и S-режимы соответствуют лавинообразному росту отдельных ЦБ или групп ЦБ (феномены типа МММ); HS-режим - это рост финансового пузыря в размере всего рынка (например, рост котировок высокотехнологичных компаний на фондовом рынке США 1990-х годов).

> 1 (всякий процесс распространения информации развивается по принципу цепной реакции и адекватно моделируется степенной функцией). Первоисточником данного аналога горения (т.е. роста ажиотажной информации) может быть как случайная флуктуация, так и спланированная кем-либо извне акция. В пределах данной аналогии LS и S-режимы соответствуют лавинообразному росту отдельных ЦБ или групп ЦБ (феномены типа МММ); HS-режим - это рост финансового пузыря в размере всего рынка (например, рост котировок высокотехнологичных компаний на фондовом рынке США 1990-х годов).

Рис. 2.2. Профиль температуры T в случае LS-режима.

|

|

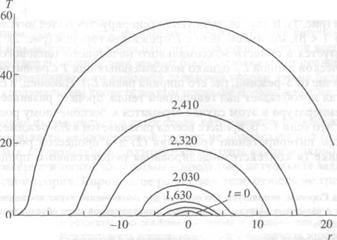

Рис.2.3. Профиль температуры T в случае HS-режима

Теперь попробуем сделать достаточно абстрактную модель более реалистичной. В действительности процессы ажиотажного роста котировок (так же как и процессы горения) никогда не идут до бесконечности. В модели (2) это может быть учтено либо введением ступенчатой функции 0 (исключающей член к2Т![]() при достижении Т порогового значения

при достижении Т порогового значения ![]() ), либо добавкой в базовое уравнение (2) третьего члена:

), либо добавкой в базовое уравнение (2) третьего члена:

T![]() (3)

(3)

при условии (к2 > к![]() ,

, ![]() >

> ![]() ). В случае рассмотрения тепловых процессов введенный новый член отражает тот факт, что с развитием процесса топливо выгорает или начинаются эндотермические реакции с поглощением тепла. В модели фондового рынка данный член отражает следующую эмпирическую закономерность: чем сильнее рынок "перегрет", тем выше вероятность, что участники торгов будут выходить из игры - в сущности, этот член отражает не что иное, как связь с реальностью, отраженную в степени доходности ЦБ.

). В случае рассмотрения тепловых процессов введенный новый член отражает тот факт, что с развитием процесса топливо выгорает или начинаются эндотермические реакции с поглощением тепла. В модели фондового рынка данный член отражает следующую эмпирическую закономерность: чем сильнее рынок "перегрет", тем выше вероятность, что участники торгов будут выходить из игры - в сущности, этот член отражает не что иное, как связь с реальностью, отраженную в степени доходности ЦБ.

Следующий шаг в конкретизации модели - учет того, что в отличие от горения, ажиотажный спрос возникает не при любой флуктуации первичного распределения T, а лишь при превышении значения Т какого-то критического порога (часто весьма существенного). Этого можно добиться введением ступенчатой функции ![]() , ограничивающей член k

, ограничивающей член k![]() снизу (

снизу (![]() = 0, если к2Т<

= 0, если к2Т< ![]() , в ином случае

, в ином случае ![]() = 1):

= 1):

T![]() . (4)

. (4)

Далее, в общем случае значения коэффициентов к1,2,3 , ![]() для разных участников торгов (их общее число обозначим N, а конкретный участник будет отмечаться индексом j) будут отличаться (можно предположить, что все эти коэффициенты связаны между собой определенными пропорциями, а абсолютное значение их будет функцией финансовых резервов конкретного участника торгов). В этом случае от уравнения (4) мы переходим к системе n уравнений:

для разных участников торгов (их общее число обозначим N, а конкретный участник будет отмечаться индексом j) будут отличаться (можно предположить, что все эти коэффициенты связаны между собой определенными пропорциями, а абсолютное значение их будет функцией финансовых резервов конкретного участника торгов). В этом случае от уравнения (4) мы переходим к системе n уравнений: