Экономическая сущность и особенности формирования прибыли.

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Валовой доход – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, то есть включающий в себя оплату труда и прибыль.

|

Валовой доход | |||

|

Материальные затраты |

Оплата труда |

Прибыль | |

|

Себестоимость |

Налог на прибыль |

Чистая прибыль | |

|

Выручка от реализации | |||

Рисунок 1. Связь между себестоимостью, валовым доходом и прибылью предприятия

Прибыль предприятия можно классифицировать по следующим признакам:

1. по видам деятельности (прибыль от реализации продукции (работ, услуг); прибыль от внереализационной деятельности и прибыль от прочей реализации)

2. по отраслям деятельности

3. по отражению в учете и отчетности

4. по структуре распределения

5. исходя из стадии развития предприятия

Прибыль по видам деятельности

отражается в форме №2 баланса предприятия «Отчет о прибылях и убытках»

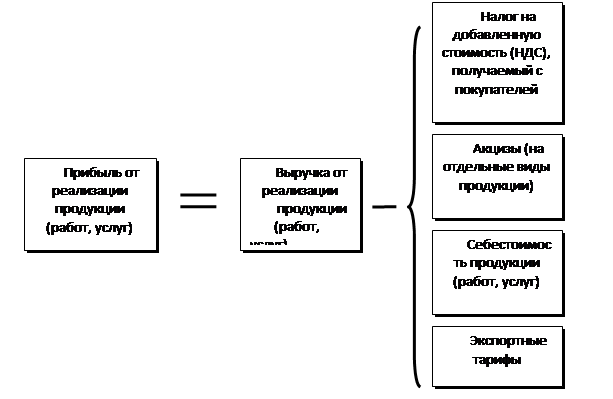

Прибыль (или убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах без НДС и акцизов и затратами на производство и реализацию продукции.

![]() , (1)

, (1)

где ПРП-прибыль от реализации продукции,

РП- выручка от реализации без НДС, акцизов (экспортных тарифов),

СРП-себестоимость реализованной продукции.

|

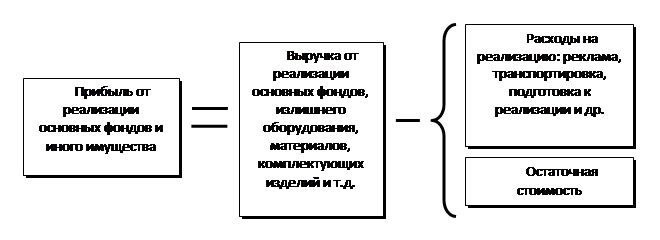

Вторая составляющая валовой прибыли предприятия – прибыли от реализации основных фондов и иного имущества.

|

Третья составляющая валовой прибыли – прибыль от внереализационных операций, то есть от операций, непосредственно не связанных с основной деятельностью предприятия: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение суммы полученных штрафов над уплаченными, прибыль от совместной деятельности, прибыль прошлых лет, выявленная в отчетном году, и др.

![]() (2)

(2)

где ПВН-прибыль от внереализационной деятельности,

ДВН – внереализационные доходы,

РВН – внереализационные расходы.

Эти три вида прибыли в сумме формируют прибыль отчетного периода (раньше называлась балансовая прибыль):

![]() (3)

(3)

Прибыль по отраслям деятельности рассматривается в том случае, когда предприятие осуществляет различные виды деятельности:

- производственную;

- заготовительную;

- оказания услуг;