Экономическая сущность и особенности формирования прибыли.

- торговую;

- общественное питание и т.д.

Соответственно по перечисленным отраслям деятельности отдельно рассматривается прибыль как разница между доходами и расходами, а их сумма составит прибыль от реализации продукции (работ, услуг), т.е. ПРП.

Две первые классификации отражают процесс формирования прибыли или создания, получения прибыли.

«По отражению в учете и отчетности» различают следующие виды прибыли:

- прибыль экономическую ПЭ;

- прибыль бухгалтерскую ПБ.

Прибыль экономическая – это разница между всеми доходами и экономическими издержками.

Прибыль бухгалтерская отражена в форме №2 приложения к балансу. Это «Прибыль отчетного года».

Классификация «По структуре распределения»отражает показатели прибыли в процессе ее распределения. С этой точки зрения различают:

- налогооблагаемую прибыль;

- чистую прибыль;

- прибыль, остающуюся в распоряжении предприятия;

- прибыль нераспределенную.

Прибыль налогооблагаемая – это прибыль, которая подлежит обложению налогом на прибыль.

Чистая прибыль – это прибыль, после уплаты налогов в государственный бюджет.

Прибыль, остающаяся в распоряжении предприятия, — это сумма прибыли, оставшаяся после:

- уплаты налогов в государственный бюджет;

- выплаты дивидендов;

- экономических санкций;

- местных налогов и сборов;

- отчислений вышестоящим организациям.

Нераспределенная прибыль получается в том случае, если сумма прибыли, остающаяся в распоряжении предприятия по итогам года больше, чем сумма использованных в течение года фондовых средств. Эта нераспределенная прибыль может быть направлена на пополнение фондов потребления, специального, резервного фондов и др.

Классификация прибыли исходя из стадии развития предприятия.

В зависимости от стадии развития предприятия (т.е. рождение, детство, юность, ранняя зрелость, зрелость, старение – маркетинг) различают следующие виды прибыли:

- минимальную;

- целевую;

- максимальную.

Эти виды прибыли используются при планировании, анализе, выработке управленческих решений (теоретически).

Минимальную прибыль предприятие должно получать на всех стадиях жизненного цикла для сохранения своего вида деятельности.

Целевая прибыль – это прибыль, которую необходимо получить в плановом периоде для выполнения какой-то поставленной цели (расширение доли рынка, модернизации основных производственных фондов).

Максимальная прибыль. Максимизация прибыли – одна из главных целей предприятия. Максимизация прибыли (в курсе микроэкономика) достигается при равенстве предельных доходов и предельных издержек.

На изменение прибыли от реализации продукции (DПРП) в условиях, когда на предприятии фактические данные (РП, СРП ) не пересчитаны в условия базисного периода, влияние факторов рассчитывается следующим образом:

1) влияние роста объема реализованной продукции (VРП ) на DПРП определяется по следующей формуле:

![]() (4)

(4)

где Кс – коэффициент роста объема реализованной продукции, рассчитанной по себестоимости, т.е.

(5)

(5)

Т.е. определяется рост (снижение) прибыли за счет изменения объема реализации.

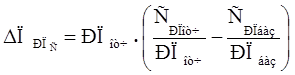

2) влияние изменения себестоимости реализованной продукции на изменение прибыли от реализации продукции (DПРПс) определяется следующим образом:

(6)

(6)

Т.е. определяется рост (снижение) прибыли за счет изменения затрат на 1 рубль реализации.

3) влияние структурных сдвигов, т.е. изменение ассортимента выпускаемой продукции на изменение прибыли от реализации продукции (DПРП стр ) определяется следующим образом: